- DE

Anhang zum konsoldierten Jahresbericht

1 Allgemeine Informationen und Grundsätze

Ina Invest Holding AG (das “Unternehmen”) ist eine Schweizer Gesellschaft mit Sitz an der Thurgauerstrasse 101A in Glattpark (Opfikon). Der konsolidierte Jahresbericht des Unternehmens umfasst das Unternehmen und seine Tochtergesellschaften (zusammen als “Gruppe” oder “Ina Invest” bezeichnet). Die einzelnen Unternehmen werden als Gruppengesellschaften bezeichnet.

Die Geschäftstätigkeit der Gruppe besteht aus der Entwicklung und Realisierung von Immobilien- und Bauprojekten aller Art, der Planung und Ausführung von Neu- und Umbauten auf von ihr gehaltenen Liegenschaften, sowie dem Halten, der Bewirtschaftung, Vermietung und Vermittlung von Liegenschaften.

Der konsolidierte Jahresbericht wurde in Übereinstimmung mit den gesamten Fachempfehlungen zur Rechnungslegung (Swiss GAAP FER) inklusive Swiss GAAP FER 31 «Ergänzende Fachempfehlungen für kotierte Unternehmen» erstellt und vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage. Der konsolidierte Jahresbericht entspricht den Bestimmungen des schweizerischen Gesetzes. Die Gruppe legt die von der Schweizer Börse (SIX Swiss Exchange) verlangten Zusatzangaben für Immobiliengesellschaften offen (Artikel 17 der Richtlinie betreffend Rechnungslegung der SIX Swiss Exchange).

Der konsolidierte Jahresbericht wird unter der Annahme der Fortführung der Unternehmenstätigkeit erstellt. Bewertungsgrundlagen für den konsolidierten Jahresbericht sind die historischen Anschaffungs- oder Herstellungskosten, es sei denn, ein Standard schreibt für eine Abschlussposition eine andere Bewertungsgrundlage vor oder es wurde aufgrund eines Wahlrechts eine andere Bewertungsgrundlage angewendet. Dies ist bei den in Erläuterung 2.2 dargestellten Renditeliegenschaften der Fall, welche zum aktuellen Wert bewertet werden.

Der konsolidierte Jahresbericht wird in Schweizer Franken (CHF), der funktionalen Währung des Unternehmens, dargestellt. Soweit nichts anderes vermerkt ist, wurden alle Finanzangaben in Schweizer Franken, gerundet auf den nächsten Tausender, angegeben.

Der konsolidierte Jahresbericht basiert auf den nach einheitlichen Grundsätzen per 31. Dezember 2022 erstellten Einzelabschlüssen sämtlicher Gruppengesellschaften, an denen das Unternehmen direkt oder indirekt mehr als 50% der Stimmrechte hält oder auf andere Art eine Beherrschung vorliegt. Die nebst der Unternehmung in den Konsolidierungskreis einbezogenen Gesellschaften sind:

| Grundkapital in TCHF | Stimm- und Kapitalanteil | ||||||

| Firmenname | Sitz | 31.12.2022 | 31.12.2021 | 31.12.2022 | 31.12.2021 | Beteiligung direkt | Einbezug in den konsolidierten Jahresbericht |

| Ina Invest AG | Opfikon | 202 | 202 | 57.5% | 57.5% | Ina Invest Holding AG | V |

| Ina Invest Development AG | Opfikon | 200 | 110 | 69.1% | 100.0% | Ina Invest AG | V |

| CERES Group Holding AG1 | Pratteln | 250 | - | 100.0% | - | Ina Invest Development AG | V |

| Buss Immobilien und Service AG1 | Pratteln | 5'000 | - | 100.0% | - | CERES Group Holding AG | V |

| Bredella AG1 | Pratteln | 500 | - | 100.0% | - | Buss Immobilien und Services AG | V |

V = Vollkonsolidierung

1 Gesellschaften per 21. Januar 2022 erworben, siehe Erläuterung 1.3

Alle Gesellschaften des Konsolidierungskreises sind in der Immobilienbranche tätig.

Implenia AG hält mit 42.5% (31. Dezember 2021: 42.5%) die übrigen Stimm- und Kapitalanteile an der Ina Invest AG. Die Minderheitsanteile der Ina Invest Development AG verteilen sich auf diverse Drittinvestoren, von welchen keiner einen massgeblichen Einfluss ausüben kann.

Der Einbezug von Gruppengesellschaften in den konsolidierten Jahresbericht erfolgt ab dem Zeitpunkt der Kontrollübernahme und der Ausschluss ab dem Zeitpunkt der Kontrollabgabe. Diese Zeitpunkte sind nicht zwangsläufig mit dem vertraglich festgelegten Erwerbszeitpunkt bzw. Verkaufsdatum identisch. Die Kapitalkonsolidierung erfolgt nach der Erwerbsmethode. Dabei wird das Eigenkapital der Gruppengesellschaften im Erwerbszeitpunkt bzw. im Zeitpunkt der Gründung mit dem Buchwert der Beteiligung bei der Muttergesellschaft verrechnet. Auf diesen Zeitpunkt werden Aktiven und Passiven der Gruppengesellschaft nach einheitlichen Grundsätzen zu aktuellen Werten bewertet. Die Differenz zwischen den Erwerbskosten und den neu bewerteten Nettoaktiven wird als Goodwill respektive negativer Goodwill («Badwill») mit dem Eigenkapital verrechnet. Transaktionskosten werden als Teil der Erwerbskosten erfasst.

Gestützt auf die Methode der Vollkonsolidierung wurden im konsolidierten Jahresbericht Aktiven und Passiven der konsolidierten Gesellschaften vollumfänglich erfasst. Gruppeninterne Aktiven und Passiven sowie Aufwendungen und Erträge werden eliminiert. Die Minderheitsanteile an den Gruppengesellschaften werden in der konsolidierten Bilanz innerhalb des Eigenkapitals ausgewiesen, jedoch getrennt vom Eigenkapital, das auf die Aktionäre der Ina Invest Holding AG entfällt. Der Minderheitsanteil am Gewinn oder Verlust wird in der konsolidierten Erfolgsrechnung als Bestandteil des konsolidierten Gewinns oder Verlusts dargestellt.

Per 21. Januar 2022 wurden von der indirekt kontrollierten Gruppengesellschaft Ina Invest Development AG 100% der Anteile an der CERES Group Holding AG erworben. Kern des Immobilienportfolios der CERES Group Holding AG bildet das Buss-Areal am Bahnhof Pratteln mit dem Entwicklungsprojekt «Bredella». Das Areal mit einer Grundstücksfläche von 82'600 m2 und einer realisierbaren Nutzfläche von 172'500 m2 soll in den nächsten 20 Jahren in ein lebhaftes Zentrumsquartier mit 70% Wohnanteil (über 1'000 Wohnungen) und 30% kommerziell genutzten Flächen transformiert werden.

Vor dem Erwerb wurde bei der Ina Invest Development AG eine Kapitalerhöhung durchgeführt, an welcher nebst der Ina Invest AG auch externe Investoren beteiligt waren. Ein Teil des Erwerbspreises wurde mittels Aktien des Unternehmens beglichen. Dafür wurde eine genehmigte Kapitalerhöhung durchgeführt. Für weitere Informationen zur Kapitalerhöhung wird auf Erläuterung 3.5 verwiesen.

Die übernommenen, zu aktuellen Werten bewerteten Nettoaktiven der CERES Group Holding AG und ihrer Tochtergesellschaften Buss Immobilien und Service AG und Bredella AG (nachfolgend als «CERES Gruppe» bezeichnet) setzen sich wie folgt zusammen:

| TCHF | 21.01.2022 |

| Flüssige Mittel | 374 |

| Kurzfristige Forderungen | 495 |

| Renditeliegenschaften | 313'048 |

| Sachanlagen | 122 |

| Kurzfristige Verbinlichkeiten | (8'586) |

| Derivative Finanzinstrumente (Zinssatzswaps) | (12'562) |

| Langfristige Verbindlichkeiten | (112'009) |

| Latente Steuerverbindlichkeiten | (42'553) |

| Erworbene Nettoaktiven | 138'329 |

| Goodwill | 337 |

| Totaler Erwerbspreis | 138'666 |

| davon geleistete Vorauszahlung in der Vorperiode | 17'700 |

| davon geleistete Barzahlung per Erwerbsdatum | 77'387 |

| davon aufgeschobene Kaufpreiszahlung | 25'494 |

| davon ausgegebene Aktien der Ina Invest Holding AG | 16'669 |

| davon Transaktionskosten | 1'416 |

Die geleistete Vorauszahlung war per 31. Dezember 2021 in den übrigen langfristigen Vermögenswerten erfasst. Die aufgeschobene Kaufpreiszahlung wird in den langfristigen Finanzverbindlichkeiten ausgewiesen. Der aus dem Erwerb resultierende Goodwill von CHF 337 Tausend wurde per Erwerbszeitpunkt anteilig mit dem Eigenkapital der Aktionäre des Unternehmens und dem Eigenkapitalanteil der Minderheiten verrechnet.

Zur Erstellung des konsolidierten Jahresberichtes nach Swiss GAAP FER muss das Management Schätzungen, Beurteilungen und Annahmen treffen, die sich auf die Anwendung von Bilanzierungs- und Bewertungsmethoden, die Darstellung und die angegebene Höhe von Aktiven, Passiven, Erträgen und Aufwendungen auswirken. Die Schätzungen und Annahmen basieren auf Erfahrungen und verschiedenen sonstigen Faktoren, die unter den gegebenen Umständen als zutreffend erachtet werden. Die tatsächlichen Ergebnisse können von diesen Schätzungen abweichen.

Schätzungen und Annahmen werden regelmässig überprüft. Änderungen von Schätzungen sind allenfalls notwendig, sofern sich die Gegebenheiten, auf denen die Schätzungen basieren, geändert haben oder neue Informationen oder zusätzliche Erkenntnisse vorliegen. Solche Änderungen werden in jener Berichtsperiode erfasst, in der die Schätzung angepasst wurde.

Die bei der Anwendung der Swiss GAAP FER vom Management vorgenommenen Schätzungen und Annahmen, die sich erheblich auf den konsolidierten Jahresabschluss auswirken oder ein hohes Anpassungsrisiko im nächsten Jahr einschliessen, werden in den folgenden Erläuterungen dargelegt:

| Position | Weiterführende Informationen |

| Renditeliegenschaften | Erläuterung 2.2 |

| Latente Steuern | Erläuterung 4.1 |

2 Operative Geschäftstätigkeit

Im folgenden Kapitel werden zusätzliche Angaben zum betrieblichen Erfolg sowie die für die operative Geschäftstätigkeit der Gruppe relevanten Positionen des Umlauf- und Anlagevermögens dargelegt. Die Erläuterungen zu Vermögenswerten betreffen primär Promotions- und Renditeliegenschaften.

Promotionsliegenschaften beinhalten Projekte im Bereich von Stockwerkeigentumswohnungen, die für den späteren Verkauf bestimmt sind.

| TCHF | 31.12.2022 | 31.12.2021 |

| Projekte in Entwicklung | 20'014 | 53’854 |

| Projekte in Ausführung | 1'215 | 5’095 |

| Projekte in Verkauf | - | - |

| Total Promotionsliegenschaften | 21'229 | 58’949 |

Die Veränderung des Buchwerts der Projekte in Entwicklung wurde insbesondere durch den Transfer des Projekts Lokstadt Rocket in Winterthur im Betrag von CHF 34'917 Tausend in die Bilanzposition Renditeliegenschaften beeinflusst. Für weitere Informationen wird auf Erläuterung 2.2 verwiesen. Die Abnahme des Buchwerts der Projekte in Ausführung resultiert im Wesentlichen aus den Verkäufen von 8 Stockwerkeigentumswohnungen des Projekts Ernst-Jung-Gasse 18 (Lokstadt Tender) in Winterthur.

Die den Projekten zugrunde liegenden Grundstücke befinden sich zu Beginn vollständig im Eigentum von Ina Invest. Ina Invest entwickelt die Grundstücke bis zur Baubewilligung und bringt diese in einen baureifen Zustand. Sofern die Stockwerkeigentumswohnungen mehrheitlich reserviert sind, wird mit der Ausführung gestartet. Die beiden Projekte Ernst-Jung-Gasse 18 (Lokstadt Tender) in Winterthur und Auf der Höhe 12-18 (Am Schwinbach) in Arlesheim werden durch die Implenia Gruppe als Generalunternehmer ausgeführt. In Bezug auf Chancen und Risiken ist zwischen verkauften und nicht verkauften Projekten in Ausführung sowie abgeschlossenen Projekten in Verkauf zu unterscheiden:

- Projekte in Ausführung: Während der Ausführungsphase trägt Ina Invest als Eigentümerin des Grundstücks die wesentlichen Risiken und Chancen aus der Entwicklung und Realisierung bis zum Zeitpunkt, zu welchem die Einheiten an einen Endkunden verkauft werden. Entsprechend werden die auf unverkaufte Einheiten entfallenden Anschaffungskosten für das Grundstück und für Teile des Werks als Promotionsliegenschaften erfasst. Beim Verkauf überträgt Ina Invest den auf die Einheit entfallenden Anteil des Grundstücks dem Käufer, welcher mit einem Generalunternehmer einen Vertrag zur Erstellung des Werks abschliesst oder bereits abgeschlossen hat. Nach dem Verkauf trägt Ina Invest für die entsprechenden Einheiten keine weiteren Chancen und Risiken, weshalb zum Transaktionszeitpunkt die auf die Einheit entfallenden Anschaffungskosten für Grundstück und Werk ausgebucht und keine weiteren Werkskosten erfasst werden. Investitionsverpflichtungen gegenüber dem Generalunternehmer für die Realisierung noch nicht verkaufter Einheiten sind in der Erläuterung 3.3 offengelegt.

- Projekte in Verkauf: Für nicht verkaufte Einheiten wird nach Abschluss der Bautätigkeiten die Werksleistung vollständig vom Generalunternehmer an Ina Invest übertragen. Ina Invest ist zur Übernahme der während der Bauphase erbrachten Werksleistungen verpflichtet. Nicht verkaufte Einheiten zum Bauende werden durch Ina Invest schlüsselfertig dem Endkunden verkauft. Von Bauende bis zum Verkauf trägt Ina Invest die wesentlichen Chancen und Risiken im Zusammenhang mit diesen Stockwerkeigentumswohnungen und tritt deshalb auch als Verkäuferin für den Grundstücks- und Werksanteil auf.

Die nachfolgende Aufstellung gibt eine Übersicht über die Anzahl und Veränderung der Stockwerkeigentumswohnungen der Projekte, die in den Promotionsliegenschaften enthalten sind.

| in Einheiten | Projekte in Entwicklung | Projekte in Ausführung | Projekte in Verkauf | Total |

| Bestand per 31.12.2020 | 201 | 37 | - | 238 |

| davon reserviert | - | 23 | - | 23 |

| Zugänge | 3 | - | - | 3 |

| Abgänge aus beurkundeten Verkäufen | - | (27) | - | (27) |

| Bestand per 31.12.2021 | 204 | 10 | - | 214 |

| davon reserviert | - | 6 | - | 6 |

| Abgänge aus beurkundeten Verkäufen | - | (8) | - | (8) |

| Transfer zwiscjen Bilanzpositionen1 | (83) | - | - | (83) |

| Bestand per 31.12.2022 | 121 | 2 | - | 123 |

| davon reserviert | - | - | - |

1In der Berichtsperiode wurde entschieden, das Projekt Rocket in Winterthur Lokstadt vollständig als Renditeliegenschaft zu entwickeln, weshalb die Anschaffungskosten in die Bilanzposition Renditeliegenschaften umgegliedert wurden. Für weitere Informationen wird auf Erläuterung 2.2 verwiesen.

Im Jahr 2021 resultierten die Zugänge der Projekte in Entwicklung aus der Nutzungsänderung des Objektes Avenue des Grandes-Communes (Les Tattes) in Onex.

Erfolg aus Verkauf Promotionsliegenschaften

Der Ertrag aus Verkauf Promotionsliegenschaften entfällt auf 8 Stockwerkseinheiten des Projekts Lokstadt Tender an der Ernst-Jung-Gasse 18 (Lokstadt Tender) in Winterthur, deren Verkauf im Berichtsjahr beurkundet wurde (2021: 27 Stockwerkseinheiten).

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Ertrag aus Verkauf Promotionsliegenschaften | 4'908 | 17’298 |

| Direkter Aufwand aus Verkauf Promotionsliegenschaften | (3'645) | (15’449) |

| Erfolg aus Verkauf Promotionsliegenschaften | 1'263 | 1’849 |

Rechnungslegungsgrundsätze

Die ausgewiesenen Promotionsliegenschaften werden pro Objekt zu Anschaffungskosten oder zum tieferen Netto-Marktwert bewertet. Festgestellte Minderwerte werden direkt der jeweiligen Kategorie der Position Promotionsliegenschaften belastet. Allfällige Wertberichtigungen auf den tieferen Netto-Marktwert sowie Werterholungen auf Promotionsliegenschaften werden im Periodenergebnis erfasst.

In der Kategorie Projekte in Entwicklung werden bereits im Eigentum von Ina Invest stehende Grundstücke oder Anzahlungen für beurkundete Landkäufe sowie die angefallenen direkt zuweisbaren Entwicklungskosten ausgewiesen, wenn noch nicht mit der Realisierung des Projekts begonnen wurde.

Zum Zeitpunkt des Starts der Bautätigkeiten werden die für das Projekt aktivierten Kosten in die Kategorie Projekte in Ausführung umklassiert. Diese Kategorie enthält noch nicht verkaufte Grundstücke/Grundstücksanteile, auf denen sich Immobilien befinden und deren bauliche Fertigstellung noch nicht abgeschlossen ist.

Die aktivierten Anschaffungskosten der noch nicht verkauften Stockwerkseigentumswohnungen umfassen das Grundstück, die direkt zuweisbaren Entwicklungskosten sowie die angefallenen Werkskosten aufgrund des Baufortschritts.

Unverkaufte und baulich abgeschlossene Stockwerkseigentumswohnungen werden in der Kategorie Projekte in Verkauf ausgewiesen. Ina Invest verpflichtet sich gegenüber dem Generalunternehmer zur Übernahme der vertraglich erbrachten Werkvertragsleistung. Die aktivierten Kosten umfassen das Grundstück, die auf die Einheiten direkt zuweisbaren Entwicklungskosten sowie die erworbenen Werkvertragskosten. Ina Invest verkauft die entsprechenden Einheiten schlüsselfertig dem Endkunden. Dabei übernimmt sie das Preis- und Verkaufsrisiko für die unverkauften Einheiten, erhält aber auch den wirtschaftlichen Nutzen aus einer Veräusserung.

Der Ertrag aus Verkauf von Promotionsliegenschaften entspricht in der Regel dem Verkaufspreis. Dieser entspricht bei verkauften Einheiten aus Projekten in Ausführung grundsätzlich dem auf den Grundstücksanteil entfallenden Preis, währenddessen aus einem Verkauf von schlüsselfertigen Einheiten ein Ertrag in der Höhe des Verkaufspreises für Grundstücks- und Werksanteil erfasst wird. Der Ertrag aus dem Verkauf von Grundstücken/Grundstücksanteilen sowie baulich abgeschlossenen Stockwerkeigentumswohnungen wird grundsätzlich erfasst, wenn Nutzen und Gefahr auf den Käufer übergegangen sind. Dieser Termin (in der Regel Eigentumsübertragung) wird im Verkaufsvertrag festgelegt.

Der Transfer von Promotionsliegenschaften in Renditeliegenschaften erfolgt zu den fortgeführten Anschaffungskosten des Objekts zum Datum des Transfers. Als Datum des Transfers gilt der Zeitpunkt, zu welchem ein formeller Entscheid des Investment Committee zur Änderung der langfristigen Strategie des Objekts vorliegt.

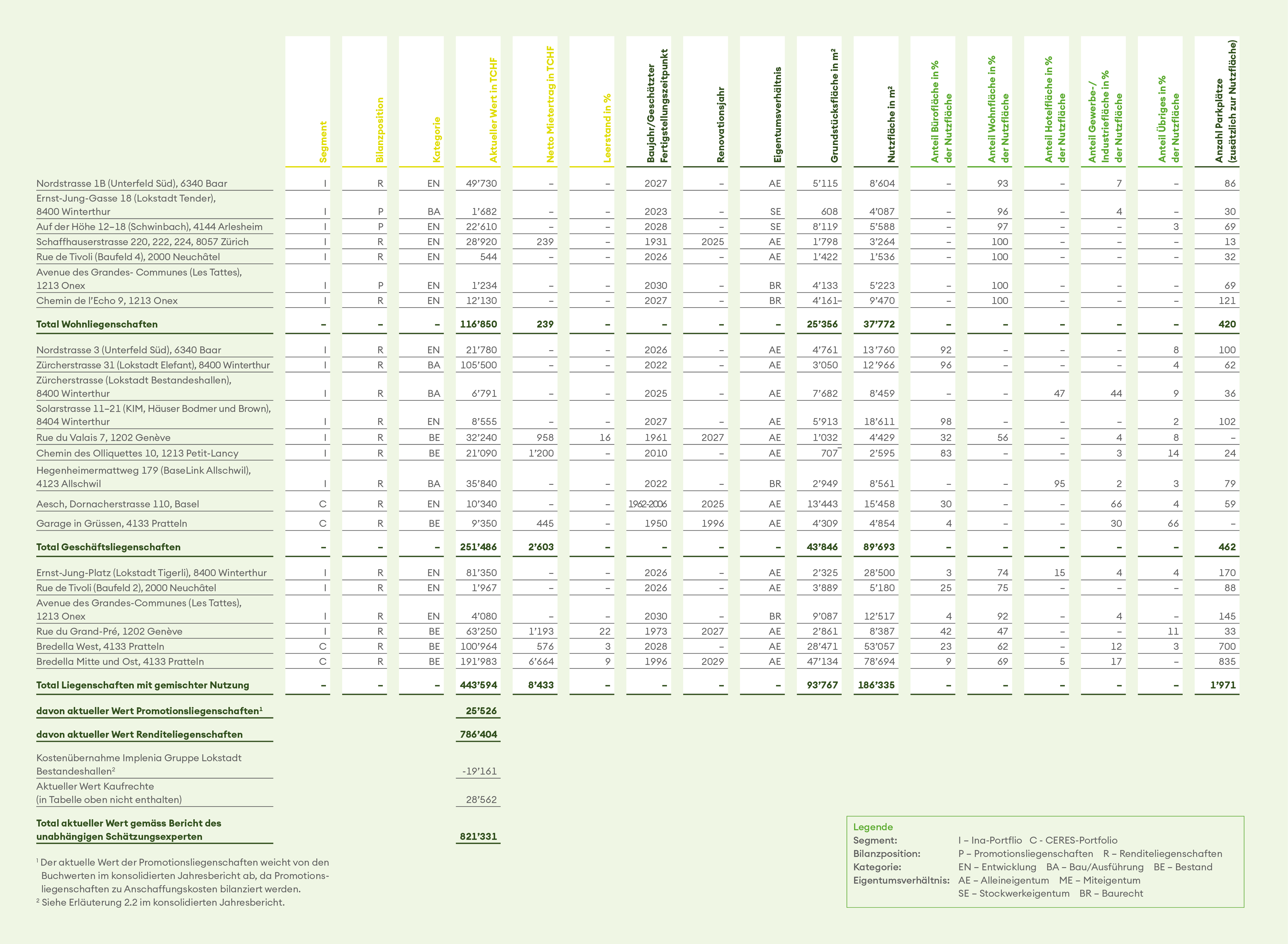

Renditeliegenschaften beinhalten Grundstücke und Objekte, welche über einen längeren Zeitraum im Bestand gehalten und bewirtschaftet werden sollen. Die Position umfasst Liegenschaften in der Entwicklungsphase, Liegenschaften in Bau sowie Bestandsliegenschaften, welche zur Vermietung gehalten werden.

| TCHF | Liegenschaften in Entwicklung | Liegenschaften in Bau | Bestands-liegenschaften | Anzahlungen Rendite-liegenschaften | Total |

| Kumulierte Anschaffungskosten | |||||

| Bestand per 31.12.2020 | 144'470 | 62'767 | 52'374 | - | 259'611 |

| Zugänge | 1'917 | 32'469 | 1'009 | 3'982 | 39'377 |

| Erfolgsabhängiges Entwicklungshonorar | 2'110 | 2'213 | (178) | - | 4'145 |

| Bestand per 31.12.2021 | 148'497 | 97'449 | 53'205 | 3'982 | 303'133 |

| Zugänge | 8'710 | 24'052 | 60'331 | - | 93'093 |

| Zugänge aus Änderungen des Konsolidierungskreises | 11'410 | - | 301'638 | - | 313'048 |

| Erfolgsabhängiges Entwicklingshonorar | 2'633 | 1'490 | 18 | - | 4'141 |

| Zugänge / Amortisationen Mietzinsanreize | - | 2'051 | - | - | 2'051 |

| Abgänge | - | - | (2'420) | - | (2'420) |

| Transfer zwischen Bilanzpositionen | 34'917 | - | - | - | 34'917 |

| Transfer zwischen Kategorien | (4'798) | 4'798 | 3'982 | (3'982) | - |

| Bestand per 31.12.2022 | 201'369 | 129'840 | 416'754 | - | 747'963 |

| Kumulierte Marktwertveränderung | |||||

| Bestand per 31.12.2020 | 2'263 | 4'158 | 2'896 | - | 9'317 |

| Gewinn aus Marktwertveränderung | 10'517 | 8'852 | 419 | - | 19'788 |

| Verlust aus Marktwertveränderung | (2'369) | - | (1'131) | - | (3'500) |

| Bestand per 31.12.2021 | 10'411 | 13'010 | 2'184 | - | 25'605 |

| Gewinn aus Marktwertveränderung | 16'944 | 4'608 | 2'240 | - | 23'792 |

| Verlust aus Marktwertveränderung | (8'655) | - | (2'301) | - | (10'956) |

| Transfer zwischen Kategorien | (671) | 671 | - | - | - |

| Bestend per 31.12.2022 | 18'029 | 18'289 | 2'123 | - | 38'441 |

| Buchwerte Renditeliegenschaften | |||||

| Bestand per 31.12.2020 | 146'733 | 66'925 | 55'270 | - | 268'928 |

| Bestand per 31.12.2021 | 158'908 | 110'459 | 55'389 | 3'982 | 328'738 |

| Bestand per 31.12.2022 | 219'398 | 148'129 | 418'877 | - | 786'404 |

Die Zugänge aus Änderungen des Konsolidierungskreises resultieren aus der Akquisition der CERES Gruppe. Weitere Informationen dazu sind der Erläuterung 1.3 zu entnehmen.

Die vertraglichen Vereinbarungen mit der Implenia Gruppe als Partnerin für die Entwicklung von Renditeliegenschaften sehen für die erbrachten Leistungen ein erfolgsabhängiges Honorar vor (siehe Erläuterung 4.3). Diese vertragliche Regelung bezieht sich zum Bilanzstichtag auf alle Renditeliegenschaften im Portfolio. Das erfolgsabhängige Entwicklungshonorar entspricht 20% des Projekterfolgs zwischen den Marktwerten und den Anlagekosten vor Abrechnung des erfolgsabhängigen Entwicklungshonorars. Für Ina Invest kann dieser Vertragsmechanismus zu einer Erhöhung oder einer Reduktion, der aufgrund von anderen Vertragsbestandteilen verrechneten Entwicklungskosten führen. Der Ausgleich des erfolgsabhängigen Entwicklungshonorars erfolgt in der Regel nach Fertigstellung des Entwicklungsprojekts. Danach bestehen seitens Entwicklungspartnerin Implenia Gruppe keine weiteren Ansprüche an einer potenziellen Wertsteigerung respektive -reduktion. Der zum Bilanzstichtag erfasste Teil des erfolgsabhängigen Entwicklungshonorars führte zu langfristigen Forderungen und Verbindlichkeiten gegenüber dem Entwickler (siehe Erläuterung 2.6). Ohne das vertraglich vereinbarte erfolgsabhängige Entwicklungshonorar würde der Gewinn aus der Marktwertveränderung CHF 30'703 Tausend (31. Dezember 2021: CHF 24’885 Tausend) und der Verlust aus der Marktwertveränderung CHF 13'726 Tausend (31. Dezember 2021: CHF 4’452 Tausend) betragen, womit zum Bilanzstichtag der Nettoerfolg aus der Marktwertveränderung um CHF 4'140 Tausend höher wäre (31. Dezember 2021: CHF 4’145 Tausend höher).

In der Berichtsperiode führten Investitionen in Renditeliegenschaften zu Auszahlungen in der Höhe von CHF 108’661 Tausend (31. Dezember 2021: CHF 36’560 Tausend). Die Zahlungsausgänge für reguläre Zugänge führten zu einem Geldabfluss von CHF 97'885 Tausend (31. Dezember 2021: CHF 36’560 Tausend). Die restlichen Geldabflüsse von CHF 10'776 Tausend resultierten aus Zahlungen für das erfolgsabhängige Entwicklungshonorar, in der Periode aktivierte Mietzinsanreize sowie die Bezahlung von Verbindlichkeiten für Entwicklungsleistungen, die im Rahmen der Akquisition der CERES Gruppe übernommen wurden.

Die Kategorie Liegenschaften in Bau enthält das Objekt Lokstadt Bestandeshallen an der Zürcherstrasse in Winterthur, dessen Bewertung aufgrund arealübergreifender Nutzung (z.B. Kindergarten) einen negativen Marktwert per 31. Dezember 2022 von CHF 12’370 Tausend (31 Dezember 2021: negativer Marktwert von CHF 21'440 Tausend) aufweist. Die arealübergreifende Nutzung erhöht die Attraktivität der umliegenden Objekte. Die Implenia Gruppe hat sich daher im Rahmen der Spin-off Transaktion im April 2020 vertraglich verpflichtet, 40% des Totalunternehmer-Werkpreises zu übernehmen, maximal aber nominal CHF 27'000 Tausend zuzüglich MWST. Die Kostenübernahme setzt zeitliche und nutzungsspezifische Bedingungen voraus. Der in den Renditeliegenschaften erfasste aktuelle Wert dieses Objekts – unter der Berücksichtigung der Beteiligung der Implenia Gruppe an den künftigen Kosten – beträgt per 31. Dezember 2022 CHF 6'791 Tausend (31. Dezember 2021: CHF 3'756 Tausend).

Bewertungstechniken

Die Liegenschaftsbewertung wird durch die Wüest Partner AG, Zürich, einen externen, unabhängigen und qualifizierten Bewertungsexperten, durchgeführt. Die Liegenschaften werden nach der Discounted-Cashflow-Methode (DCF-Methode) bewertet. Der aktuelle Marktwert einer Immobilie wird bei der DCF-Methode durch die Summe aller in Zukunft zu erwartenden, auf den heutigen Zeitpunkt diskontierten Nettoerträge bestimmt. Die Nettoerträge (EBITDA) werden pro Liegenschaft individuell, in Abhängigkeit der jeweiligen Chancen und Risiken, marktgerecht und risikoadjustiert diskontiert. Bei den Liegenschaften in Entwicklung bzw. in Ausführung wird der Projektwert zum Bilanzierungsstichtag nach drei Schritten hergeleitet:

-

Bewertung der Liegenschaft zum Zeitpunkt der Fertigstellung – unter Berücksichtigung des aktuellen Vermietungsstandes, der Markt- und Kostenschätzung per Stichtag;

-

Ermittlung des Marktwertes per Bilanzierungsstichtag unter Berücksichtigung der prognostizierten, noch zu tätigenden Investitionen;

-

Einschätzung des Risikos und Berücksichtigung als gesonderter Cashflow einer Kostenposition.

Als wesentliche nicht beobachtbare Inputfaktoren wurden die Diskontierungssätze, die Marktmieten sowie die Leerstände identifiziert. Die verwendeten Werte werden nachfolgend zusammengefasst.

Verwendete nicht beobachtbare Inputfaktoren zum 31. Dezember 2022

| Angaben in | Liegenschaften in Entwicklung | Liegenschaften in Bau | Bestands- liegenschaften | |

| Diskontierungssatz | ||||

| Bandbreite Diskontierungssatz | % | 2.25%-3.40% | 2.60%-3.60% | 2.45%-3.30% |

| Erzielbare Marktmietpreise | ||||

| Büro | CHF pro m2 | 205-280 | 261 | 104-400 |

| Wohnen | CHF pro m2 | 228-429 | NA | 488-588 |

| Hotel | CHF pro m2 | 260 | 242-293 | NA |

| Parken innen | CHF pro Einheit | 1’452-2’030 | 1'800-2'008 | 1'325-2'841 |

| Gewerbe/Industrie | CHF pro m2 | 169-300 | 200-255 | 55-380 |

| Übrige | CHF pro m2 | 80-240 | 38-279 | 76-170 |

| Leerstände | ||||

| Bandbreite Leerstandsquote | % | 1.50%-7.50% | 4.90%-5.50% | 2.80%-10.00% |

Der durchschnittliche Diskontierungssatz belief sich auf 2.73% für das Ina-Portfolio und 2.72% für das CERES-Portfolio (31. Dezember 2021: 2.79% für das Ina-Portfolio). Der durchschnittliche Diskontierungssatz des CERES-Portfolios per Erwerbszeitpunkt 21. Januar 2022 betrug 2.73%.

Im Vergleich zum Vorjahr gab es insbesondere bei der Bandbreite der erwarteten erzielbaren Marktmietpreise von Bestandsliegenschaften eine signifikante Änderung. Diese Veränderung ist im Wesentlichen durch die Akquisition des CERES-Portfolios begründet, welches nebst Altbauten auch Bestandsliegenschaften in Arealen mit tieferen Marktmietpreisen als jene des Ina-Portfolios umfasst.

Verwendete nicht beobachtbare Inputfaktoren zum 31. Dezember 2021

| Angaben in | Liegenschaften in Entwicklung | Liegenschaften in Bau | Bestands- liegenschaften | |

| Diskontierungssatz | ||||

| Bandbreite Diskontierungssatz | % | 2.40%-3.45% | 2.60%-3.60% | 2.50%-3.20% |

| Erzielbare Marktmietpreise | ||||

| Büro | CHF pro m2 | 205-280 | 261 | 324-410 |

| Wohnen | CHF pro m2 | 210-397 | NA | 585 |

| Hotel | CHF pro m2 | 253-293 | 242 | NA |

| Parken innen | CHF pro Einheit | 1’452-2’160 | 2'100 | 2’400 |

| Gewerbe/Industrie | CHF pro m2 | 200-300 | 400 | NA |

| Übrige | CHF pro m2 | 90-280 | 50-120 | 120-380 |

| Leerstände | ||||

| Bandbreite Leerstandsquote | % | 1.50%-6.00% | 4.90%-5.00% | 5.00%-6.90% |

Darüber hinaus bestehen Unsicherheiten in den noch zu tätigenden Investitionen. Details zu den Bewertungsmethoden und -annahmen können dem Bericht des Bewertungsexperten entnommen werden.

Bewegungen in der Berichtsperiode

In der Berichtsperiode waren die folgenden Bewegungen aus Akquisitionen, Umnutzungen und Transfers zwischen Kategorien zu verzeichnen:

| Liegenschaft | Beschreibung | von | nach |

| Rue du Grand-Pré 54, 1202 Genf | Im März 2022 hat Ina Invest die Akquisition der Bestandsliegenschaft an der Rue du Grand-Pré in Genf abgeschlossen. Der Kaufpreis sowie die aktivierten Transaktionskosten im Zusammenhang mit dem Erwerb der Liegenschaft betrugen CHF 62’482 Tausend, wovon CHF 3'982 Tausend als Anzahlung bereits im Jahr 2021 beglichen wurden. | - | Renditeliegenschaften; Kategorie «Bestandesliegenschaften» |

| Dialogplatz 1 (Lokstadt Rocket), 8400 Winterthur | Im Juni 2022 hat das Management von Ina Invest entschieden, das Projekt Lokstadt Rocket vollumfänglich als Renditeliegenschaft zu entwickeln. Dieser Entscheid widerspiegelt eine strategische Neuausrichtung auf dem Lokstadt Areal, auf welchem Ina Invest auch nach der Fertigstellung mit dem Leuchtturmprojekt Rocket vertreten sein will. Entsprechend wurden die Anschaffungskosten der Promotionsliegenschaft von CHF 34'917 Tausend in die Bilanzposition «Renditeliegenschaften»; Kategorie «Liegenschaften in Entwicklung» umgegliedert. Gleichzeitig wurden die Projekte Lokstadt Rocket und Lokstadt Tigerli in das Projekt Lokstadt Rocket/Tigerli zusammengefasst. Der Aufwertungseffekt aus der reinen Umgliederung des Projekts Lokstadt Rocket von einer Promotionsliegenschaft zu einer Renditeliegenschaft wird auf rund CHF 2’300 Tausend geschätzt. Zusätzlich zur Umstrukturierung des Projekts zu einem reinen Renditeobjekt gab es im Rahmen der strategischen Neuausrichtung weitere Anpassungen in der detaillierten Projektausgestaltung, wie beispielsweise eine Erhöhung der künftigen Nutzfläche, welche ebenfalls zu einer Erhöhung des Marktwerts führten. | Promotionsliegenschaften; «Projekte in Entwicklung» | Renditeliegenschaften; Kategorie «Liegenschaften in Entwicklung» |

| Zürcherstrasse (Lokstadt Bestandeshallen), 8400 Winterthur | Im Juni 2022 haben die Bauarbeiten an einem Teil der Liegenschaft Lokstadt Bestandeshallen begonnen. Die Anschaffungskosten sowie die kumulierte Marktwertveränderung wurden in die Kategorie «Liegenschaften in Bau» transferiert. | Renditeliegenschaften; Kategorie «Liegenschaften in Entwicklung» | Renditeliegenschaften; Kategorie «Liegenschaften in Bau» |

| Kentucky Saloon, Gallenweg 22, 4133 Pratteln | Im November 2022 wurde der Verkauf der Bestandsliegenschaft Kentucky Saloon beurkundet. Das Renditeobjekt wurde zu diesem Zeitpunkt ausgebucht. Der Verkaufspreis betrug CHF 3'237 Tausend und wurde noch im laufenden Geschäftsjahr beglichen. | Renditeliegenschaften; Kategorie «Bestandsliegenschaften» | - |

Belastete Renditeliegenschaften

Für die Besicherung von Projektfinanzierungen bestanden in 2022 Schuldbriefe auf 11 Renditeliegenschaften (2021: 5 Renditeliegenschaften). Der zum 31. Dezember 2022 bilanzierte Marktwert dieser Liegenschaften beläuft sich auf CHF 732'647 Tausend (31. Dezember 2021: CHF 196’190 Tausend). Für weitere Informationen wird auf die Erläuterung 3.1 verwiesen.

Wesentliche Annahmen und Einschätzungen des Managements

Die Renditeliegenschaften sind zu aktuellen Werten bewertet, welche dem zu erwartenden Ertrag bzw. Geldfluss unter Berücksichtigung eines risikogerechten Diskontierungssatzes entsprechen. Die Bewertungen basieren auf verschiedenen wesentlichen Schätzungen und Annahmen wie beispielsweise die erzielbaren Marktmietpreise, die erwarteten Leerstände und der Diskontierungssatz. Für Projekte in Entwicklung bestehen zudem Schätzungen und Annahmen für noch zu tätigende Investitionen, Bewilligungen und zum Projektzeitplan. Änderungen dieser Schätzungen und Annahmen könnten zu wesentlichen Änderungen der bilanzierten Werte führen.

Rechnungslegungsgrundsätze

Die Bilanzierung zum Zeitpunkt der erstmaligen Erfassung erfolgt zu Anschaffungskosten unter Berücksichtigung direkt zurechenbarer Kosten. Die Anschaffungskosten enthalten die Schätzung für den erfassten Teil des erfolgsabhängigen Entwicklungshonorars, welcher dem Entwickler gemäss vertraglicher Vereinbarung zusteht respektive welchen er gemäss vertraglicher Vereinbarung rückvergüten muss. Als Grundlage für diese Schätzung dienen die Liegenschaftsbewertungen des unabhängigen Schätzungsexperten. Fremdkapitalkosten, die den Liegenschaften im Bau direkt zurechenbar sind, werden in der Erfolgsrechnung im Finanzaufwand erfasst. Ersatz- und Erweiterungsinvestitionen werden aktiviert, wenn es wahrscheinlich ist, dass Ina Invest daraus ein künftiger wirtschaftlicher Nutzen zufliessen wird. Dies ist in der Regel der Fall, wenn der Markt- oder Nutzwert nachhaltig erhöht wird oder wenn die Lebensdauer wesentlich verlängert wird.

Die Folgebewertung erfolgt zum aktuellen Wert, sofern dieser zuverlässig ermittelt werden kann. Dies ist in der Regel ab dem Zeitpunkt der Fall, ab welchem ein konkretes Projekt vorliegt. Ist eine zuverlässige Bestimmung des aktuellen Werts der Liegenschaften nicht möglich, werden diese zu Anschaffungskosten abzüglich allfällig notwendiger Wertminderungen bilanziert. Die Veränderung des aktuellen Werts wird erfolgswirksam erfasst. Das Ergebnis aus der Marktwertveränderung der Renditeliegenschaften ist der Veränderungen der aktuellen Werte der Renditeliegenschaften zurechenbar.

In den Liegenschaften in Entwicklung werden unbebaute Grundstücke und Liegenschaften, bei welchen umfassende bauliche Massnahmen geplant sind, ausgewiesen. Für diese Liegenschaften werden Bau- respektive Renovations- oder Umnutzungspläne entwickelt. Die Kategorie Liegenschaften in Bau beinhaltet Objekte, bei welchen eine Baubewilligung vorliegt und die Bautätigkeiten gestartet haben. Die Umgliederung in die Kategorie erfolgt bei Baustart. Zum Zeitpunkt der (Teil-) Inbetriebnahme erfolgt die Umgliederung in die Kategorie Bestandsliegenschaften. In Bestandsliegenschaften sind Objekte enthalten, die über einen längeren Zeitraum gehalten und vermietet werden oder deren Entwicklung erst längerfristig geplant ist.

| TCHF | Kaufrechte und -verpflichtungen | Total |

| Kumulierte Anschaffungskosten | ||

| Bestand per 31.12.2020 | 21’176 | 21’176 |

| Zugänge | 275 | 275 |

| Bestand per 31.12.2021 | 21’451 | 21’451 |

| Zugänge | 240 | 240 |

| Bestand per 31.12.2022 | 21'691 | 21'691 |

| Kumulierte Wertminderungen | ||

| Bestand per 31.12.2020 | - | - |

| Bestand per 31.12.2021 | - | - |

| Bestand per 31.12.2022 | - | - |

| Buchwerte immaterielle Vermögenswerte | ||

| Bestand per 31.12.2020 | 21’176 | 21’176 |

| Bestand per 31.12.2021 | 21’451 | 21’451 |

| Bestand per 31.12.2022 | 21'691 | 21'691 |

Die Zugänge in den immateriellen Vermögenswerten in der Höhe von 240 Tausend (31. Dezember 2021: CHF 275 Tausend) führten zum 31. Dezember 2022 zu einem Geldabfluss von CHF 240 Tausend (31. Dezember 2021: CHF 155 Tausend).

Die immateriellen Vermögenswerte enthielten zum 31. Dezember 2022 sowie zum 31. Dezember 2021 ein Kaufrecht für Parzellen an der Rue du Château in Préverenges (Grundstücksfläche 2‘763 m2). Der Vollzug des Kaufrechts findet grundsätzlich bei Rechtskraft des Quartierplans, aber spätestens am 28. Februar 2025 statt.

Die als Kaufrechte ausgewiesenen immateriellen Vermögenswerte entsprechen den Anschaffungskosten für die Kaufrechte resp. die Kaufverpflichtungen. Die Nominalwerte der nicht zu bilanzierenden Verpflichtungen aus den Kaufverpflichtungen belaufen sich gesamthaft auf CHF 5’007 Tausend (31. Dezember 2021: CHF 5'007 Tausend).

Rechnungslegungsgrundsätze

Immaterielle Vermögenwerte sind identifizierbare, nicht-monetäre Vermögenswerte ohne physische Existenz. Immaterielle Vermögenswerte werden grundsätzlich zu Anschaffungs- oder Herstellkosten abzüglich kumulierter Amortisationen und Wertminderungen bilanziert.

Die in den dargestellten Berichtsperioden als immaterielle Vermögenswerte ausgewiesenen Kaufrechte wurden zum 1. April 2020 im Rahmen der Vermögensübertragung an Ina Invest transferiert. Diese Kaufrechte berechtigen Ina Invest zum Erwerb eines Grundstücks. Sie wurden zum Zeitpunkt des Vermögensübertrags zu aktuellen Werten erfasst, welche die Anschaffungskosten zu diesem Zeitpunkt darstellten. Es erfolgt keine planmässige Amortisation, da die Kaufrechte während der Nutzungsdauer nicht beansprucht werden, und da die zugrunde liegenden Landparzellen keiner Abnutzung unterliegen.

Immaterielle Vermögenswerte werden an jedem Bilanzstichtag auf ihre Werthaltigkeit geprüft. Liegen Anzeichen vor, die darauf hindeuten, dass die immateriellen Vermögenswerte in ihrem Wert beeinträchtigt sein könnten, wird der erzielbare Wert bestimmt. Der erzielbare Wert entspricht dem höheren Wert zwischen dem Netto-Marktwert und dem Nutzwert. Übersteigt der Buchwert des Aktivums den erzielbaren Wert, erfolgt eine erfolgswirksame Wertanpassung. Zuschreibungen aus dem Wegfall von Wertbeeinträchtigungen werden erfolgswirksam erfasst.

| TCHF | 31.12.2022 | 31.12.2021 |

| Forderungen aus Entwicklungsverträgen Liegenschaften | 6'932 | - |

| Forderungen aus Ertragsteuern | 729 | 566 |

| Forderungen aus Mehrwertsteuern | 508 | 459 |

| Übrige kurzfristige Forderungen | 687 | 40 |

| Total übrige kurzfristige Forderungen | 8'856 | 1'065 |

| TCHF | 31.12.2022 | 31.12.2021 |

| Verbindlichkeiten aus erfolgsabhängigem Entwicklungshonorar | 2'399 | - |

| Vorauszahlungen von Mietern | 467 | - |

| Übrige kurzfristige Verbindlichkeiten | 582 | 118 |

| Total übrige kurzfristige Verbindlichkeiten | 3'448 | 118 |

Rechnungslegungsgrundsätze

Die übrigen kurzfristigen Forderungen und Verbindlichkeiten werden zum Nominalwert erfasst und bewertet.

| TCHF | 31.12.2022 | 31.12.2021 |

| Abgrenzung aus Verkäufen von Promotionsliegenschaften | 4'604 | 9’370 |

| Abgrenzung für direkt zurechenbare Kosten für Finanzverbindlichkeiten | 756 | 575 |

| Sonstige aktive Rechnungsabgrenzungen | 295 | 22 |

| Total aktive Rechnungsabgrenzungen | 5'655 | 9’967 |

Von den Abgrenzungen für direkt zurechenbare Kosten für Finanzverbindlichkeiten werden CHF 573 Tausend (31. Dezember 2021: CHF 352 Tausend) in mehr als 12 Monaten realisiert. Diese Abgrenzungen werden als kurzfristig ausgewiesen, da sie innerhalb der operativen Tätigkeit der Ina Invest realisiert werden.

| TCHF | 31.12.2022 | 31.12.2021 |

| Abgrenzung für Entwicklungskosten Liegenschaften | 2'018 | 1’856 |

| Abgrenzung für Steuern | 1'881 | 900 |

| Abgrenzungen für Asset und Portfolio Management | 483 | - |

| Abgrenzungen für Nebenkosten Mieter | 368 | - |

| Abgrenzung für Buchführungs-, Revisions- und Beratungskosten | 361 | 1'117 |

| Abgrenzung für Bonuszahlungen | 237 | 129 |

| Sonstige passive Rechnungsabgrenzungen | 616 | 189 |

| Total passive Rechnungsabgrenzungen | 5'964 | 4’191 |

Rechnungslegungsgrundsätze

Die aktiven und passiven Rechnungsabgrenzungen werden zum Nominalwert erfasst und bewertet.

| TCHF | 31.12.2022 | 31.12.2021 |

| Forderungen aus erfolgsabhängigem Entwicklungshonorar | 2'847 | 859 |

| Total übrige langfristige Forderungen | 2'847 | 859 |

| TCHF | 31.12.2022 | 31.12.2021 |

| Verbindlichkeiten aus erfolgsabhängigem Entwicklungshonorar | 8'682 | 7’260 |

| Total übrige langfristige Verbindlichkeiten | 8'682 | 7’260 |

Die Forderungen und Verbindlichkeiten aus dem erfolgsabhängigen Entwicklungshonorar resultieren aus dem mit der Implenia Gruppe vereinbarten variablen Entwicklungshonorarbestandteil auf Basis der Projektresultate (positiv sowie negativ). Weitere Informationen sind den Erläuterungen 2.2 und 4.3 zu entnehmen.

Rechnungslegungsgrundsätze

Forderungen und Verbindlichkeiten aus dem erfolgsabhängigen Entwicklungshonorar werden zum geschätzten Zeitwert bewertet. Die übrigen langfristigen Verbindlichkeiten werden zum Nominalwert erfasst und bewertet.

Als Segmente der Gruppe gelten die beiden Immobilienportfolios, für die dem Verwaltungsrat und der Geschäftsleitung für die Unternehmenssteuerung separat Bericht erstattet wird.

Ina-Portfolio

Dieses Segment umfasst das Immobilienportfolio der Gruppengesellschaft Ina Invest AG, bestehend aus Promotions- und Renditeliegenschaften in den Regionen Zürich/Winterthur, Zentral- Nordwest- und Westschweiz.

CERES-Portfolio

Dieses Segment umfasst das Immobilienportfolio bestehend aus Renditeliegenschaften sowie das Dienstleistungsgeschäft der CERES Gruppe, die in der aktuellen Periode von der Gruppengesellschaft Ina Invest Development AG erworben wurde. Das Immobilienportfolio besteht im Wesentlichen aus dem Buss-Areal am Bahnhof Pratteln mit dem Entwicklungsprojekt «Bredella». Für Informationen zur Akquisition der CERES Gruppe wird auf die Erläuterung 1.3 verwiesen.

Gruppenfunktionen

Dieser Bereich beinhaltet Erträge und Aufwendungen, welche keinem Segment zugewiesen werden können. Es handelt sich dabei im Wesentlichen um Tätigkeiten der Gruppenleitung.

Bis zum Zeitpunkt der Akquisition der CERES Gruppe, wurde das Immobilienportfolio der Gruppe vom Verwaltungsrat und der Geschäftsleitung als eine Einheit geführt. Gemäss Swiss GAAP FER 31 verfügte die Gruppe somit bis zum Erwerbszeitpunkt der CERES Gruppe am 21. Januar 2022 über ein einziges Segment. Aus diesem Grund wird für die Vorperiode keine zusätzliche Segmentberichterstattung offengelegt.

| TCHF | Ina-Portfolio | CERES-Portfolio | Gruppenfunktionen | Eliminationen | Total |

| Segmenterfolgsrechnung 01.01.-31.12.2022 | |||||

| Ertrag aus Vermietung Liegenschaften | 3'589 | 7'715 | - | - | 11'304 |

| Ertrag aus Verkauf von Promotionsliegenschaften | 4'908 | - | - | - | 4'908 |

| Übriger direkter betrieblicher Ertrag | 182 | 1'791 | 3'612 | (3'612) | 1'973 |

| Betrieblicher Ertrag | 8'679 | 9'506 | 3'612 | (3'612) | 18'185 |

| Erfolg aus Marktwertveränderung Renditeliegenschaften | 11'467 | 1'370 | - | - | 12'837 |

| Erfolg aus Veräusserung Renditeliegenschaften | - | 727 | - | - | 727 |

| Betrieblicher Aufwand | (9'007) | (6'774) | (3'439) | 3'612 | (15'608) |

| Segmentergebnis (EBIT) | 11'139 | 4'829 | 173 | - | 16'141 |

| Finanzergebnis | 5'196 | ||||

| Gewinn vor Steuern | 21'337 | ||||

| Steuern | (2'253) | ||||

| Gewinn | 19'084 | ||||

| Anlagenbestand pro Segment 31.12.2022 | |||||

| Promotionsliegenschaften | 21'229 | - | - | - | 21'229 |

| Renditeliegenschaften | 473'767 | 312'637 | - | - | 786'404 |

| Total Anlagenbestand | 494'996 | 312'637 | - | - | 807'633 |

Übriger direkter betrieblicher Ertrag

In der Berichtperiode umfasste der übrige direkte betriebliche Ertrag gegenüber Dritten von gesamthaft CHF 1'973 Tausend im Wesentlichen Erträge aus erbrachten Dienstleistungen des Industrieparks BUSS. In der Vergleichsperiode resultierte der Ertrag in der Höhe von CHF 610 Tausend aus der Auflösung einer Rückstellung im Zusammenhang mit der Renditeliegenschaft Lokstadt Bestandeshallen in Winterthur.

In der Berichtsperiode hat die Ina Invest Erträge aus Vermietungen von Renditeliegenschaften in der Höhe von CHF 11'304 Tausend erzielt (31. Dezember 2021: CHF 2’772 Tausend). Die Erträge stammen im We-sentlichen aus den drei Renditeobjekten Bredella Mitte und Ost in Pratteln, Chemin des Olliquettes 10 in Petit-Lancy und Rue du Grand-Pré 54 in Genf (31. Dezember 2021: Chemin des Olliquettes 10 in Petit-Lancy, Rue du Valais 7 in Genf, Schaffhauserstrasse 220-224 in Zürich).

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Ertrag aus Vermietung Liegenschaften | 11'304 | 2’772 |

| Direkter Aufwand für Vermietung Liegenschaften | (1'908) | (385) |

| Erfolg aus Vermietung Liegenschaften | 9'396 | 2’387 |

Fälligkeitsübersicht langfristige Mietverträge

Diese Offenlegung präsentiert die Fälligkeiten der Mietverträge aus kommerziell genutzten Flächen (z.B. Hotels, Gewerbe- oder Industrieflächen). Die Mieterträge aus Wohnimmobilien sind nicht erhalten, da die Verträge kurzfristig kündbar sind.

| TCHF | 31.12.2022 | 31.12.2021 |

| Mieteinnahmen innerhalb 1 Jahres | 8'930 | 709 |

| Mieteinnahmen innerhalb 2 bis 5 Jahren | 41'685 | 26’028 |

| Mieteinnahmen später als 5 Jahre | 108'185 | 115’478 |

| Total zukünftige Mieterträge aus unkündbaren Mietverträgen (ohne Wohnimmobilien) | 158'800 | 142’215 |

Wichtigste Mieter

In der Berichtsperiode entfielen 37.4% der Soll-Mieterträge (31. Dezember 2021: 75.6%) auf die nachfolgenden fünf wichtigsten Mieter.

| in % | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Ringele AG | 13.8% | NA |

| SA Régie du Rhône | 9.4% | 47.9% |

| Buss AG | 6.8% | NA |

| Mission Permanente de l'Inde | 3.8% | 16.6% |

| Buss-SMS-Canzler GmbH | 3.6% | NA |

| JUWO-Jugendwohnnetz | NA | 4.8% |

| Guinée - Mission Permanente | NA | 3.4% |

| Délégation permanente de la Ligue des États Arabes | NA | 2.9% |

| Total | 37.4% | 75.6% |

Mietausfälle aus Leerständen

Die Mietausfälle aus Leerständen der Bestandsliegenschaften in der Berichtsperiode betrugen CHF 1'710 Tausend (31. Dezember 2021: CHF 149 Tausend), was einer Leerstandsquote (gemessen als Verhältnis von Leerständen zu Soll-Mieterträgen) von 13.4% (31. Dezember 2021: 5.1%) entsprach. Die Zunahme der Mietausfälle aus Leerständen gegenüber der Vergleichsperiode resultierte im Wesentlichen aus dem Zukauf des CERES-Portfolios. Der Leerstand ist unter anderem aufgrund der Entwicklungsstände von einzelnen Projekten entstanden, bei welchen Leerstand bewusst in Kauf genommen wurde (z.B. Entmietungen von Bestandsliegenschaften).

Rechnungslegungsgrundsätze

Der Ertrag aus Vermietung von Liegenschaften beinhaltet die Nettomieterträge. Erfasst werden die Soll-Mieterträge nach Mietzinsverlusten und nach Abzug von Leerstandsausfällen.

Bei den Mietverträgen handelt es sich um operatives Leasing. Die Mieterträge werden periodengerecht über die Vertragsdauer in der Erfolgsrechnung erfasst. Werden den Mietern wesentliche Mietanreize (z.B. mietfreie Perioden) gewährt, wird der Gegenwert des Anreizes linear über die Gesamtlaufzeit des Vertrags als Anpassung des Ertrags aus Vermietung erfasst.

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Buchführungsaufwand | (943) | (589) |

| Verwaltungsaufwand | (782) | (999) |

| Marketing | (814) | (498) |

| Beratungsaufwand | (667) | (331) |

| Kapitalsteuern | (382) | (442) |

| Aquisitionsaufwand | (191) | (821) |

| Übriger Betriebsaufwand | (384) | (125) |

| Total übriger Betriebsaufwand | (4'163) | (3’805) |

3 Finanzierung

Die Angaben in diesem Bereich enthalten Informationen zur Finanzierung der Gruppe durch Fremd- und Eigenkapital.

Zum Bilanzstichtag hat Ina Invest neun Rahmenkreditverträge (31. Dezember 2021: sechs) für Projektfinanzierungen zu den folgenden Konditionen abgeschlossen:

| Renditeliegenschaften | ||

| 31.12.2022 | 31.12.2021 | |

| Höhe des Kreditrahmens in TCHF | 386'190 | 177’190 |

| Grundpfandsicherheit in TCHF | 394'150 | 180’950 |

| Beanspruchte Kreditsumme zum Bilanzstichtag in TCHF | 309'025 | 43’000 |

| Laufzeit | unbefristet¹ | unbefristet¹ |

| Zinssatz | variabel | variabel |

¹Grundsätzlich werden die Rahmenkreditverträge für eine unbefristete Laufzeit vereinbart. Zwei Rahmenkreditverträge mit einem Kreditrahmen von CHF 57'000 Tausend, welche zum 31. Dezember 2022 zu CHF 42'000 Tausend beansprucht sind (31. Dezember 2021: ein Rahmenkreditvertrag mit einem vollständig beanspruchten Kreditrahmen von CHF 18'000 Tausend) sind jedoch befristet mir voraussichtlichem Laufzeitende in 2023.

Weitere Informationen bezüglich Grundpfandsicherheiten sind der Erläuterung 2.2 zu entnehmen.

| 31.12.2022 | 31.12.2021 | ||||||

| TCHF | Währung | Zinssatz | Laufzeit | Betrag | ZInssatz | Laufzeit | Betrag |

| Grundpfandgesicherte Kredite | CHF | 0.65%-1.73% | 2023-2024 | 309'025 | 0.55%-0.60% | 2023 | 43'000 |

| Aufgeschobene Kaufpreiszahlung | CHF | NA | NA | 25'494 | NA | NA | - |

| Dividendenverbindlichkeiten Nahestehende1 | CHF | NA | 2023 | 8'585 | NA | NA | - |

| Total Finanzverbindlichkeiten | 343'104 | 43'000 | |||||

| davon kurzfristig | 307'283 | - | |||||

| davon langfristig | 35'821 | 43'000 | |||||

¹Für weitere Informationen zu Finanzverbindlichkeiten gegenüber Nahestehenden wird auf die Erläuterungen 4.3 und 4.5 verwiesen.

Bei den per 31. Dezember 2022 als kurzfristig ausgewiesenen Finanzverbindlichkeiten handelt es sich im Wesentlichen um variabel verzinsliche feste Vorschüsse mit einem Laufzeitende von weniger als 12 Monaten ab Bilanzstichtag, welche basierend auf den grundpfandgesicherten Rahmenkreditverträgen der Gruppe abgeschlossen wurden. Die Gruppe strebt grundsätzlich laufende Refinanzierungen an, weshalb im Regelfall keine Rückzahlungen der beanspruchten Tranchen zum vertraglich zugesicherten Laufzeitende erwartet werden.

Im ersten Halbjahr 2022 hat die Gruppe die Finanzierungen der in der Berichtsperiode erworbenen Gruppengesellschaften neu verhandelt, was zu Rückzahlungen von langfristigen Finanzverbindlichkeiten in der Höhe von CHF 101'746 Tausend und von kurzfristigen Finanzverbindlichkeiten in der Höhe von CHF 1'010 Tausend führte, welche per Erwerb übernommen wurden. Für die übernommenen Nettoaktiven zum Erwerbszeitpunkt wird auf Erläuterung 1.3 verwiesen.

Die aufgeschobene Kaufpreiszahlung für die Akquisition der CERES Gruppe wird nach rechtskräftiger Genehmigung des Quartierplans «Bredella West» fällig, spätestens jedoch per 31. Dezember 2027. Für die Sicherstellung der aufgeschobenen Kaufpreiszahlung wurden 38 Aktien der CERES Group Holding AG verpfändet.

Rechnungslegungsgrundsätze

Finanzverbindlichkeiten werden zum Nominalwert erfasst. Die angefallenen direkt zurechenbaren Transaktionskosten werden als aktive Rechnungsabgrenzungen bilanziert und erfolgswirksam über die Laufzeit des Kreditvertrags aufgelöst.

Finanzverbindlichkeiten, die innerhalb von 12 Monaten nach dem Bilanzstichtag zu erfüllen sind bzw. deren Rückzahlung von der Gegenpartei innerhalb von 12 Monaten nach dem Bilanzstichtag gemäss vertraglicher Vereinbarung verlangt werden kann, werden als kurzfristige Finanzverbindlichkeiten ausgewiesen.

| TCHF | 01.01-31.12.2022 | 01.01.-31.12.2021 |

| Ertrag aus Auflösung von Zinssatzswaps | 8'504 | - |

| Sonstiger Finanzertrag | 5 | - |

| Total Finanzertrag | 8'509 | - |

| TCHF | 01.01-31.12.2022 | 01.01.-31.12.2021 |

| Zinsaufwand | (2'921) | (84) |

| Sonstiger Finanzaufwand | (392) | (111) |

| Total Finanzaufwand | (3'313) | (195) |

Im Rahmen des Erwerbs der CERES Gruppe wurden Zinssatzswaps mit negativen Wiederbeschaffungswerten in der Höhe von CHF 12'562 Tausend erfasst. Der Ertrag aus der Auflösung von Zinssatzswaps in der Berichtsperiode in der Höhe von CHF 8'505 Tausend resultierte ausschliesslich aus der positiven Auswirkung der Marktzinsentwicklung auf die passivierten Wiederbeschaffungswerte. Sämtliche Swaps wurden in der Berichtsperiode aufgelöst, was ein Geldabfluss von CHF 4'057 Tausend zur Folge hatte.

Per 31. Dezember 2022 bestehen nicht zu bilanzierende Verpflichtungen aus abgeschlossenen Verträgen für zukünftige Entwicklungs- und Bauinvestitionen gegenüber der Implenia Gruppe im Betrag von CHF 9'917 Tausend (31. Dezember 2021: CHF 36'337 Tausend).

| TCHF | 31.12.2022 | 31.12.2021 |

| Promotionsliegenschaften | 1'373 | 5'758 |

| Renditeliegenschaften | 8'544 | 30'580 |

| Total nicht zu bilanzierende Verpflichtungen aus zukünftigen Entwicklungs- und Bauinvestitionen | 9'917 | 36'337 |

Des Weiteren bestehen zum 31. Dezember 2022 nicht zu bilanzierende Leasingverpflichtungen im Umfang von CHF 6’226 Tausend (31. Dezember 2021: CHF 6’358 Tausend) aus Baurechten mit einer Restlaufzeit von rund 44 Jahren (31. Dezember 2021: 45 Jahren). CHF 5’542 Tausend (31. Dezember 2021: 5’684 Tausend) davon sind in mehr als fünf Jahren fällig. Zudem bestehen Baurechtsverträge, bei denen die zukünftigen Zahlungen noch nicht bestimmt werden könnten, da diese von den Entwicklungsmöglichkeiten und Baubewilligungen auf den entsprechenden Arealen abhängen.

Rechnungslegungsgrundsätze

Bei Verträgen zur Nutzung von Grundstücken, für die Baurechtszinsen bezahlt werden, wird beurteilt, ob sie als operatives Leasing oder als Finanzierungsleasing zu klassifizieren sind. Zahlungen im Rahmen von operativem Leasing werden linear über die Leasing- respektive Baurechtsdauer erfolgswirksam erfasst.

Die Implenia Gruppe kann jedes Geschäftsjahr bis zu 5% seiner Beteiligung an der Ina Invest AG an die Ina Invest Holding AG veräussern (Put-Option). Dabei kann das Unternehmen entscheiden, ob die Gegenleistung in Bargeld oder Ina Invest Holding-Aktien zu erfolgen hat. Bei Ausübung der Put-Option entspricht der Kaufpreis dem impliziten Marktwert der Ina Invest AG unter Berücksichtigung des Aktienkurses der Ina Invest Holding AG. Der Wert der damit verbundenen Eventualverbindlichkeit wird zum 31. Dezember 2022 gesamthaft auf CHF 141’628 Tausend geschätzt (31. Dezember 2021: CHF 122'416 Tausend).

Rechnungslegungsgrundsätze

Zahlungsverpflichtungen gegenüber Minderheitsaktionären, die aus Put-Optionen der Minderheitsaktionäre für die entsprechenden Minderheitsanteile entstehen, entsprechen Eventualverbindlichkeiten und werden deshalb nicht in der Bilanz angesetzt.

Aktienkapital

Das Aktienkapital der Muttergesellschaft Ina Invest Holding AG per 31. Dezember 2022 beträgt CHF 292’596 (31. Dezember 2021: CHF 265’997) und besteht aus 9'753’216 Namenaktien mit einem Nominalwert von jeweils CHF 0.03 (31. Dezember 2021: 8'866'560 Namenaktien mit einem Nominalwert von jeweils CHF 0.03). Per 19. Januar 2022 wurde eine Kapitalerhöhung aus dem genehmigten Kapital durchgeführt, im Zuge dessen 886'656 Aktien mit einem Nominalwert von je CHF 0.03 liberiert wurden.

Die Aktieninhaber haben Anspruch auf den Erhalt der festgesetzten Dividenden sowie auf eine Stimme pro Aktie bei der Generalversammlung des Unternehmens.

Bedingtes Aktienkapital

Das bedingte Aktienkapital kann gemäss den Statuten des Unternehmens im Maximalbetrag von CHF 13‘299.84 durch Ausgabe von höchstens 443‘328 vollständig zu liberierenden Namenaktien mit einem Nennwert von je CHF 0.03 erhöht werden. Die Erhöhung hat durch die Ausübung von Optionsrechten zu erfolgen, die den Mitarbeitenden oder Mitgliedern des Verwaltungsrats der Unternehmung oder Gruppengesellschaften gewährt wurden.

Kapitalreserven und Minderheitsanteile am Eigenkapital

Die Kapitalreserven entsprechen der Differenz der Geld- und Sacheinlagen durch Aktionäre, bewertet nach den Bestimmungen von Swiss GAAP FER und dem mit den jeweiligen Einlageschritten verbundenen Nominalwert der erhaltenen Aktien. Des Weiteren werden nach Swiss GAAP FER aktienbezogene Vergütungen (siehe Erläuterung 4.2), Eigenkapitaltransaktionskosten sowie Effekte aus Transaktionen mit eigenen Aktien in den Kapitalreserven erfasst. Aufgrund von Bewertungsunterschieden sind die in der konsolidierten Bilanz ausgewiesenen Kapitalreserven nicht identisch mit den Kapitalreserven gemäss Einzelabschluss der Unternehmung.

Der Effekt der Kapitalerhöhung vom 19. Januar 2022 auf das Eigenkapital des Unternehmens ist nachfolgend dargestellt.

2022 | Aktienkapital | Kapitalreserven | Gewinnreserven | Eigenkapital Aktionäre | Minderheitsanteile | Total Eigenkapital |

| Ausgabe von Aktien für den Erwerb der CERES Group Holding AG | 27 | 16'642 | - | 16'669 | - | 16'669 |

| Kapitalerhöhungskosten | - | (195) | - | (195) | - | (195) |

| Kapitalerhöhung | 27 | 16'447 | - | 16'474 | - | 16'474 |

Für Informationen zum Erwerb der CERES Group Holding AG wird auf Erläuterung 1.3 verwiesen.

Am 21. Januar 2022 wurde bei der Ina Invest Development AG eine Kapitalerhöhung durchgeführt, an welcher auch externe Investoren als Minderheitsaktionäre partizipierten. Im Rahmen der Kapitalerhöhung wurde der Stimm- und Kapitalanteil der Ina Invest AG an der Ina Invest Development AG von 100% auf 69.1% reduziert. Der Effekt der Transaktion auf das Eigenkapital der Gruppe ist in der folgenden Übersicht dargestellt.

| 2022 TCHF | Aktienkapital | Kapitalreserven | Gewinnreserven | Eigenkapital Aktionäre | Minderheitsanteile | Total Eigenkapital |

| Einzahlungen aus Kapitalerhöhung | - | - | - | - | 35'500 | 35'500 |

| Kapitalerhöhungskosten | - | (466) | - | (466) | (707) | (1'173) |

| Reallokation | - | 186 | - | 186 | (186) | - |

| Kapitalerhöhung Tochetergesellschaft | - | (280) | - | (280) | 34'607 | 34'327 |

Die Reallokation resultierte aus den nicht vollständig mit den neuen Beteiligungsquoten übereinstimmenden Kapitaleinlagen der Aktionäre des Unternehmens und der Minderheitsaktionärin.

Eigene Aktien

| Anzahl Namenaktien | Bestand in TCHF | |

| Bestand per 31.12.2020 | 9’500 | 165 |

| Käufe von eigenen Aktien | 8’542 | 159 |

| Zuteilung aus aktienbezogenen Vergütungsplänen | (8’084) | (139) |

| Bestand per 31.12.2021 | 9’958 | 185 |

| Käufe von eigenen Aktien | 9'500 | 185 |

| Verkäufe von eigenen Aktien | (143) | (3) |

| Zuteilung aus aktienbezogenen Vergütungsplänen | (9'815) | (183) |

| Bestand per 31.12.2022 | 9'500 | 185 |

Käufe und Verkäufe von eigenen Aktien wurden jeweils zum Marktpreis abgewickelt. In der Berichtsperiode entsprach der durchschnittliche Erwerbspreis pro Aktie CHF 19.45 (31. Dezember 2021: CHF 18.66). Verkäufe von eigenen Aktien erfolgten zum durchschnittlichen Transaktionspreis von CHF 18.38 pro Aktie. Zuteilungen aus aktienbezogenen Vergütungsplänen wurden zu den

historischen Anschaffungskosten von CHF 18.62 pro Aktie erfasst (31. Dezember 2021: CHF 17.25).

Goodwill-Behandlung (Schattenrechnung)

Der aus der Akquisition der CERES Gruppe entstandene Goodwill in der Höhe von CHF 377 Tausend (siehe Erläuterung 1.3) ist zum Zeitpunkt des Erwerbs mit den Gewinnreserven verrechnet und danach anteilig auf die Aktionäre des Unternehmens und die Minderheitsaktionäre allokiert worden. Ein theoretisch aktivierter Goodwill wäre unmittelbar nach dem Erwerbszeitpunkt mittels einer einmaligen Wertberichtigung vollständig der Erfolgsrechnung der Berichtsperiode belastet worden und wäre somit per 31. Dezember 2022 vollständig wertberichtigt. Der theoretisch aktivierte Goodwill wäre nicht werthaltig, da die wesentlichen Geldflüsse der zahlungsmittelgenerierenden Einheit bereits vollständig bei der Marktbewertung des erworbenen Portfolios berücksichtigt und somit bilanziert wurden. Das Eigenkapital per 31. Dezember 2022 wäre somit bei einer theoretischen Goodwill-Aktivierung identisch zum ausgewiesenen Betrag zu diesem Bilanzstichtag, währenddessen der Gewinn der Berichtsperiode um CHF 377 Tausend tiefer ausfallen würde.

Nicht ausschüttbare, statutarchische oder gesetzliche Reserven

Per 31. Dezember 2022 umfassen die Reserven der Ina Invest Gruppe einen nicht ausschüttbaren Betrag (gesetzliche Reserven) von CHF 3’000 Tausend (31. Dezember 2021: CHF 154 Tausend).

Rechnungslegungsgrundsätze

Direkt zurechenbare Transaktionskosten aus Eigenkapitaltransaktionen, wie Kapitalerhöhungen, werden nach Abzug der damit verbundenen Ertragssteuern direkt im Eigenkapital als Reduktion der Kapitalreserven erfasst.

Eigene Aktien werden im Erwerbszeitpunkt zu Anschaffungskosten erfasst. Die Zuteilung sowie die spätere Wiederveräusserung erfolgen jeweils zum ursprünglichen Anschaffungswert bewertet gemäss der FIFO-Methode. Gewinn oder Verlust aus Wiederveräusserung wird direkt den Kapitalreserven zugeschrieben.

| TCHF | 31.12.2022 | 31.12.2021 |

| Promotionsliegenschaften | 21'229 | 58’949 |

| Renditeliegenschaften | 786'404 | 328’738 |

| Immaterielle Vermögenswerte (Kaufrechte) | 21'691 | 21’451 |

| Total Wert Liegenschaftenportfolio | 829'324 | 409’138 |

| Übrige bilanzierte Aktiven und Verbindlichkeiten | (418'568) | (59’473) |

| NAV (Eigenkapital inklusive Minderheitsanteile) | 410'756 | 349’665 |

| NAV (Eigenkapital exklusive Minderheitsanteile) | 226'795 | 201’057 |

| NAV (Eigenkapital exklusive Minderheitsanteile) pro Aktie (in CHF) | 23.28 | 22.70 |

Der Gewinn pro Aktie berechnet sich wie folgt :

| in TCHF bzw. wie angemerkt | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Den Aktionären der Ina Invest Holding AG zuweisbarer Gewinn | 9'551 | 6’924 |

| Gewichtete durchschnittliche Anzahl ausstehender Aktien | 9'718'577 | 8’868’948 |

| Gewinn pro Aktie (in CHF) | 0.98 | 0.78 |

| Den Aktionären der Ina Invest Holding AG zuweisbarer Gewinn | 9'551 | 6’924 |

| Gewichtete durchschnittliche Anzahl ausstehender Aktien1 | 9'726'254 | 8'873'555 |

| Verwässerter Gewinn pro Aktie (in CHF) | 0.98 | 0.78 |

1Die potenziellen Aktien (Restricted Share Units und ähnliche), die zu einer Verwässerung der Aktienzahl führen könnten, werden bei der Bestimmung der gewichteten durchschnittlichen Anzahl ausstehender Aktien in der Berechnung des verwässerten Gewinns pro Aktie berücksichtigt.

In der aktuellen Periode wurde das Aktienkapital des Unternehmens erhöht. Siehe Erläuterung 3.5 für Informationen zur Kapitalerhöhung.

4 Übrige Ausweise

Dieser Abschnitt enthält Informationen, die nicht bereits in den übrigen Teilen des konsolidierten Jahresberichts offengelegt sind.

Ertragssteueraufwand

Der Ertragssteueraufwand setzt sich wie folgt zusammen:

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Laufende Ertragssteuern | 508 | 139 |

| Latente Ertragssteuern | 1'745 | 2’056 |

| Total Ertragssteuern | 2'253 | 2’195 |

Auf Basis des anzuwendenden Steuersatzes der Ina Invest Holding AG sind nachfolgend die Gründe für die Abweichung zur effektiven Steuerbelastung dargestellt:

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Gewinn vor Ertragssteuern | 21'337 | 14’174 |

| Erwarteter Ertragssteuersatz | 18.4% | 18.4% |

| Erwartete Ertragssteuern | 3'923 | 2’612 |

| Steuern zu anderen Sätzen (inkl. Grundstückgewinnsteuern) | (1'033) | 444 |

| Effekte aus Steuersatzänderungen | - | (334) |

| Effekte aus nicht aktivierten Verlustvorträgen | 438 | 3 |

| Effekte aus Nutzung von nicht aktivierten Verlustvorträgen der Vorperioden | (24) | (19) |

| Übrige Effekte | (1'051) | (511) |

| Effektive Ertragssteuern | 2'253 | 2’195 |

| Effektiver Ertragssteuersatz | 10.6% | 15.5% |

Der Effekt Steuern zu anderen Sätzen resultiert vor allem aus Gewinnen aus Marktwertveränderungen von Liegenschaften, welche mehrheitlich der Grundstückgewinnsteuer unterliegen.

Der gewichtete durchschnittlich anzuwendende Steuersatz bezogen auf das ordentliche Ergebnis beträgt 18.3% (31. Dezember 2021: 18.4%). Die Reduktion ist auf die Änderungen im Konsolidierungskreis zurückzuführen.

Latente Steuerverbindlichkeiten und aktive latente Steuern

| TCHF | Total |

| Latente Steuerverbindlichkeiten per 31.12.2020 | 39’496 |

| Erhöhung aus Neubewertungen und Abschreibungen | 3’937 |

| Steuersatzänderungen | (334) |

| Nutzung von aktivierten Verlustvorträgen der Vorperiode | 1’133 |

| Änderungen von latenten Stuerverbindlichkeiten aus Verkauf von Promotionsliegenschaften | (2’629) |

| Übrige Änderungen | (51) |

| Latente Steuerverbindlichkeiten per 31.12.2021 | 41’552 |

| Erhöhung aus Änderungen des Konsolidierungskreises | 42'553 |

| Erhöhung aus Neubewertungen und Abschreibungen | 3'138 |

| Aktivierte Verlustvortäge | (714) |

| Änderungen von latenten Steuerverbindlichkeiten aus Verkauf von Promotions- und Renditeliegenschaften | (474) |

| Übrige Änderungen | (205) |

| Latente Steuerverbindlichkeiten per 31.12.2022 | 85'850 |

Wenn es sich bei der Aufwertung in der konsolidierten Bilanz gegenüber den Steuerwerten um wieder einbringbare Abschreibungen handelte, wurden die Steuern unter Abzug einer allfälligen Grundstückgewinnsteuer objektmässig je Liegenschaft ausgeschieden und separat berücksichtigt. Dabei kamen Ertragssteuersätze von 6.5% bis 20% (31. Dezember 2021: 11% bis 20%) zur Anwendung.

Bei über die wieder einbringbaren Abschreibungen hinausgehende Aufwertungen werden zwei verschiedene Besteuerungssysteme angewendet. Für Kantone, die keine besondere Besteuerung vorsehen, werden die Steuern ebenfalls zu den vorgenannten Steuersätzen berechnet. Die übrigen Kantone erheben eine separate Grundstückgewinnsteuer, wobei je nach Besitzdauer Sätze zwischen 20% und 40% zuzüglich der Direkten Bundessteuer von 7.83% (31. Dezember 2021: 20% und 40% zuzüglich der Direkten Bundesteuer von 7.83%) zu berücksichtigen sind.

Ina Invest geht in der Regel von einer Besitzdauer von mindestens 20 Jahren aus, weshalb allfällige Spekulationszuschläge unberücksichtigt bleiben. Bei Promotionsliegenschaften wird die effektive Haltedauer bis zum voraussichtlichen Veräusserungsdatum berücksichtigt.

In der Berichtsperiode wurden durch die Nutzung von Verlustvorträgen der Vorperiode keine aktiven latenten Steuern aufgelöst (31. Dezember 2021: CHF 1’133 Tausend). Für Verlustvorträge im Umfang von CHF 3’634 Tausend (31. Dezember 2021: CHF 0) wurden aktive latente Steuern angesetzt. Für verbleibende Verlustvorträge im Umfang von CHF 3’274 Tausend (31. Dezember 2021: CHF 7'177 Tausend) wurden keine aktiven latenten Steuern angesetzt, da nicht davon ausgegangen wird, dass diese mit künftigen steuerbaren Gewinnen verrechnet werden können. Von den insgesamt bestehenden Verlustvorträgen verfallen CHF 6’009 Tausend in 7 Jahren und CHF 899 Tausend in 4 bis 6 Jahren (31. Dezember 2021: CHF 7’117 Tausend in 6 Jahren).

Wesentliche Annahmen und Einschätzungen des Managements

In gewissen Kantonen unterliegt die Besteuerung von Gewinnen aus der Veräusserung von Liegenschaften einer speziellen Grundstückgewinnsteuer. Die Höhe der massgebenden Steuersätze hängt dabei von der Haltedauer der Liegenschaft ab und kann erheblich variieren. Weicht die effektive Haltedauer der Liegenschaften von der angenommenen Haltedauer ab, ergibt sich beim Verkauf eine Steuerlast, die von den abgegrenzten latenten Steuerverbindlichkeiten abweicht.

Rechnungslegungsgrundsätze

Die Ertragssteuern umfassen alle laufenden und latenten Ertragssteuern. Laufende Ertragssteuern werden auf dem steuerbaren Ergebnis berechnet. Latente Ertragssteuern werden auf Basis einer bilanzorientierten Sichtweise auf temporären Differenzen zwischen den Positionen der Swiss GAAP FER Bilanz und den Werten der Steuerbilanzen berechnet. Latente Steuern werden anhand der voraussichtlich anwendbaren Steuersätze sowie Grundstückgewinnsteuern auf getätigten Liegenschaftsverkäufen berechnet.

Aktive latente Steuern auf abzugsfähigen temporären Differenzen und Verlustvorträgen werden nur in dem Umfang erfasst, in dem es wahrscheinlich ist, dass zukünftige zu versteuernde Ergebnisse die Realisierung des Anspruchs ermöglichen. Latente Steuerforderungen werden zu jedem Bilanzstichtag überprüft und in dem Masse reduziert, in dem es nicht mehr wahrscheinlich ist, dass der jeweilige Steuervorteil zu realisieren ist.

Laufende beziehungsweise latente aktive und passive Ertragssteuerpositionen werden verrechnet, wenn sie von der gleichen Steuerbehörde erhoben werden und das gleiche Steuersubjekt betreffen.

Personalaufwand und -vorsorge

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Löhne und Gehälter | (2'291) | (961) |

| Aktienbezogene Vergütungen | (311) | (256) |

| Sozialversicherungsaufwand | (246) | (105) |

| Personalvorsorgeaufwand | (227) | (85) |

| Übriger Personalaufwand | (70) | (45) |

| Total Personalaufwand | (3'145) | (1’452) |

Für die im Berichtsjahr beschäftigten Mitarbeitenden der Gruppe bestehen Vorsorgepläne bei den rechtlich von Ina Invest unabhängigen Vorsorgeeinrichtungen Implenia Vorsorge und Helvetia Sammelstiftung für Personalvorsorge. Die Vorsorgepläne erbringen Leistungen im Fall von Alter, Tod und Invalidität. Die Finanzierung erfolgt durch Arbeitgeber- und Arbeitnehmerbeiträge. Die Beiträge berechnen sich in Prozent des versicherten Lohns.

- Der aktuellste verfügbare Deckungsgrad der Implenia Vorsorge zum 31. Dezember 2021 belief sich auf 135.1% (31. Dezember 2020: 121.9%). Zu diesem Stichtag befand sich der Vorsorgeplan in einer Überdeckung. Zum Bilanzstrichtag wurde weder ein wirtschaftlicher Nutzen noch eine wirtschaftliche Verpflichtung aus dem Vorsorgeplan angesetzt (31. Dezember 2021: kein wirtschaftlicher Nutzen, keine wirtschaftliche Verpflichtung).

- Die Helvetia Sammelstiftung für Personalvorsorge hat die Risiken aus den reglementarischen Leistungen bei der Helvetia Lebensversicherungsgesellschaft AG vollständig rückversichert. Aus diesem Vorsorgeplan kann sich daher grundsätzlich weder ein wirtschaftlicher Nutzen noch eine wirtschaftliche Verpflichtung ergeben.

Der in der Tabelle oberhalb für die beiden Perioden dargestellte Personalvorsorgeaufwand setzt sich jeweils vollständig aus Arbeitgeberbeiträgen zusammen, welche für die Periode abgegrenzt wurden. Für die Periode 2022 wurde Personalvorsorgeaufwand in Höhe von CHF 136 Tausend gegenüber der Implenia Vorsorge und CHF 91 Tausend gegenüber der Helvetia Sammelstiftung für Personalvorsorge erfasst (Vorjahr CHF 85 Tausend gegenüber Implenia Vorsorge).

Aktienbezogene Vergütungen

Die Mitglieder des Verwaltungsrats des Unternehmens erhalten für ihre Tätigkeit je nach Funktion eine jährliche fixe Pauschalentschädigung. Die Vergütung des Verwaltungsrats wird zu zwei Dritteln in bar und zu einem Drittel in gesperrten Aktien der Ina Invest Holding AG ausbezahlt. Die den Mitgliedern des Verwaltungsrats zugeteilten Aktien bleiben während dreier Jahre nach der Zuteilung gesperrt, sind jedoch dividenden- und stimmberechtigt. Für die Berechnung der Anzahl Aktien, die den Mitgliedern des Verwaltungsrats zugeteilt werden, ist der Durchschnittskurs der Aktie der Ina Invest Holding AG im Monat Dezember des betreffenden Amtsjahres massgebend. Die Zuteilung von insgesamt 9’500 Aktien erfolgte am 3. Januar 2023 (Vorjahr: Zuteilung von 9’815 Aktien am 3. Januar 2022).

Die Vergütung der Geschäftsleitung (CEO und CFO) besteht aus einem Basissalär in bar und einer leistungsabhängigen variablen Vergütung aus dem Short Term Incentive-Plan («STIP»). Die Vergütung aus dem STIP wird zu 50% in bar und zu 50% in Restricted Share Units («RSU») entrichtet, welche jeweils im Februar des Kalenderjahres nach der Berichtsperiode zugeteilt werden. Ein RSU berechtigt am dritten Jahrestag der Gewährung zum Bezug einer Namenaktie der Ina Invest Holding AG. Verlassen die Planteilnehmer das Unternehmen zwischen Gewährungsdatum und dem dritten Jahrestag der Gewährung, haben sie Anspruch auf bereits erdiente RSU (pro rata). Für die Berechnung der Anzahl der zugeteilten RSU zum Bilanzstichtag ist der Durchschnittskurs der Aktie der Ina Invest Holding AG im Monat Dezember vor dem Bilanzstichtag massgebend. Die für Zwecke der Rechnungslegung angenommene Zuteilung von 6’185 RSU für den CEO und 3’956 RSU für den CFO (31. Dezember 2021: CEO: 6’903 RSU) basiert auf einer Schätzung der Vergütungshöhe und des relevanten Durchschnittkurses per 31. Dezember 2022.

Beim Ausgleich der Pauschalvergütung des Verwaltungsrats in Aktien sowie beim Anteil des STIP des CEO und des CFO, welcher in RSU vergütet wird, handelt es sich um aktienbezogene Vergütungen mit Ausgleich durch Eigenkapitalinstrumente des Unternehmens. Der Aufwand aus den beiden aktienbezogenen Vergütungsprogrammen wird über den Erdienungszeitraum erfasst. Dieser beträgt im Falle des Verwaltungsrats die Amtsperiode von einem Jahr. Der Aufwand aus dem STIP des CEO und des CFO wird über einen Zeitraum erfasst, der zum Start des Geschäftsjahres der Leistungserbringung startet und am dritten Jahrestag der Gewährung endet.

Rechnungslegungsgrundsätze

Der Personalaufwand wird in der Periode erfasst, in welcher die Leistungen erbracht werden.

Die Ermittlung einer allfälligen Über- oder Unterdeckung aus Vorsorgeplänen erfolgt aufgrund der nach Swiss GAAP FER 26 erstellten Jahresrechnung der Vorsorgeeinrichtung. Eine wirtschaftliche Verpflichtung wird passiviert, wenn die Voraussetzungen für die Bildung einer Rückstellung erfüllt sind. Ein wirtschaftlicher Nutzen wird aktiviert, sofern dieser für künftige Vorsorgebeiträge der Ina Invest verwendbar ist. Der Personalvorsorgeaufwand beinhaltet die auf die Periode abgegrenzten Arbeitgeberbeiträge sowie Effekte aus der Veränderung eines allfälligen wirtschaftlichen Nutzens resp. einer allfälligen wirtschaftlichen Verpflichtung.

Aktienbezogene Vergütungen mit Ausgleich durch Eigenkapitalinstrumente werden bei der Zuteilung zum Tageswert bewertet und über den Erdienungszeitraum als Personalaufwand und als Eigenkapital erfasst. Die Tageswerte werden mittels Bewertungsmodellen ermittelt, welche auf den Börsenkursen der Namenaktien des Unternehmens zum Zeitpunkt der Zuteilung basieren.

Nebst dem Verwaltungsrat und der Geschäftsleitung der Unternehmung gelten die Implenia AG und die von ihr kontrollierten Organisationen (gemeinsam als „Implenia Gruppe“ bezeichnet) als nahestehende Unternehmen und Personen.

Ina Invest pflegt eine strategische Partnerschaft mit der Implenia Gruppe und hat daher mit der Implenia Gruppe mehrere langfristige Vereinbarungen bis am 31. Dezember 2030 abgeschlossen. Diese Vereinbarungen beziehen sich auf die Beteiligungen der Ina Invest Gruppe, die Finanzierung, auf das Entwicklungsportfolio sowie auf Entwicklungs- und Ausführungsprojekte von Ina Invest.

Übersicht über wichtigste Vereinbarungen mit nahestehenden Unternehmen und Personen

| Vereinbarung | Beschreibung | Wichtigste Konditionen |

| Aktionärsbindungsvertrag („ABV“) | Am 26. Mai 2020 haben Ina Invest Holding AG, Implenia AG und Ina Invest AG einen ABV bezüglich der Aktien von Ina Invest AG abgeschlossen. Der ABV kann von jeder Partei mit einer Kündigungsfrist von sechs Monaten auf Ende jeden Kalenderjahres, zum ersten Mal jedoch zum 31. Dezember 2030 terminiert werden. | Die zentralen Bestimmungen des ABV sind:

|

| Dienstleistungsvertrag Portfolio Management | Am 26. Mai 2020 hat Ina Invest einen Dienstleistungsvertrag mit Implenia Real Estate Services AG abgeschlossen. Der Vertrag kann von jeder Partei mit einer Kündigungsfrist von einem Jahr, zum ersten Mal jedoch zum 31. Dezember 2030 terminiert werden. | Der Vertrag regelt den folgenden Umfang von Dienstleistungen, die durch Implenia Real Estate Services AG zu leisten sind.

Die Befugnis, Entscheidungen in Bezug auf die Wahl und das Ausmass von Dienstleistungen zu treffen, verbleibt bei Ina Invest. |

| Rahmenvertrag Entwicklungszusammenarbeit und Realisation | Am 26. Mai 2020 hat Ina Invest rückwirkend auf 1. Mai 2020 einen Rahmenvertrag mit Implenia Immobilien AG und Implenia Schweiz AG abgeschlossen. Der Rahmenvertrag regelt allgemeine Geschäftsbedingungen der Entwicklungszusammenarbeit der Parteien in Bezug auf die Entwicklung der Immobilien und unter denen Ina Invest vollständige Vertragsvereinbarungen oder Realisierungsverträge mit Implenia Schweiz abschliesst. Der Rahmenvertrag kann von jeder Partei mit einer Kündigungsfrist von einem Jahr, zum ersten Mal jedoch zum 31. Dezember 2030 terminiert werden | Die Bedingungen der Entwicklungszusammenarbeit beinhalten im Wesentlichen:

Zuzüglich zu den oben erwähnten Gebühren erhält die Implenia Immobilien AG ein erfolgsabhängiges Entwick-lungshonorar in der Höhe von 20% des Anteils an dem Resultat der Projekte (positiv sowie negativ). |

Wie durch den oben erwähnten Rahmenvertrag geregelt, hat die Implenia Gruppe grundsätzlich das Recht im Sinne eines „First Call“ zu den definierten Zielkosten mit der jeweiligen Gruppengesellschaft einen Totalunternehmer-Werkvertrag abzuschliessen. Die Zielkosten werden mit einem unabhängigen Drittexperten unter Berücksichtigung der von der Gruppengesellschaft vorgegebenen Zielrenditen ermittelt. Bei Unterzeichnung eines Totalunternehmervertrags gewährt die Implenia Gruppe der entsprechenden Gruppengesellschaft jederzeit volle Einsicht in die Baukostenabrechnung. Falls die Implenia Gruppe darauf verzichtet einen Totalunternehmervertrag zu diesem Werkpreis abzuschliessen oder der Verwaltungsrat der entsprechenden Gruppengesellschaft berechtige Gesellschaftsinteressen glaubhaft machen kann, wird der Realisierungsvertrag ausgeschrieben.

Transaktionen mit nahestehenden Unternehmen und Personen

An der ausserordentlichen Generalversammlung der Ina Invest AG vom 12. Dezember 2022 wurde die Ausschüttung einer ausserordentlichen Dividende aus Reserven aus Kapitaleinlagen in der Höhe von insgesamt CHF 20’200 Tausend beschlossen. Die Fälligkeit der ausserordentlichen Dividende wurde auf den 3. Januar 2023 festgelegt. Der Anteil der Minderheitsaktionärin Implenia AG in der Höhe von CHF 8’585 Tausend wurde per 31. Dezember 2022 als kurzfristige Finanzverbindlichkeit gegenüber Nahestehenden erfasst. Für Informationen zu Ereignissen nach dem Bilanzstichtag im Zusammenhang mit der Finanzverbindlichkeit aus dem Dividendenanspruch der Implenia AG wird auf die Erläuterung 4.5 verwiesen.

Die nachfolgende Aufstellung zeigt die in den Bilanzpositionen enthaltenen Beträge gegenüber nahestehenden Unternehmen und Personen, welche aus dem Dienstleistungsvertrag Portfolio Management, dem Rahmenvertrag Entwicklungszusammenarbeit und Realisation sowie projektspezifischen Verträgen resultieren.

| TCHF | 31.12.2022 | 31.12.2021 |

| Übrige kurzfristige Forderungen | 6'932 | - |

| Aktive Rechnungsabgrenzungen | 4'604 | 9’370 |

| Übrige langfristige Forderungen | 2'847 | 859 |

| Verbindlichkeiten aus Lieferungen und Leistungen | (2'240) | (3’578) |

| Kurzfristige Finanzverbindlichkeiten | (8'585) | - |

| Passive Rechnungsabgrenzungen | (2'621) | (1’856) |

| Übrige kurzfristige Verbindlichkeiten | (2'413) | - |

| Übrige langfristige Verbindlichkeiten | (8'682) | (7’260) |

Aus der Entwicklungszusammenarbeit wurden in den Promotionsliegenschaften, Renditeliegenschaften und immateriellen Vermögenswerten Kosten aktiviert. Die Werte in den dargestellten Perioden entsprechen jeweils den Aktivierungen im entsprechenden Zeitraum. Die in nachfolgender Aufstellung bei den Promotionsliegenschaften ausgewiesenen Beträge wurden um ausgebuchte Anschaffungskosten im Zusammenhang mit Verkäufen von Promotionsliegenschaften reduziert. Bei Transfers zwischen Bilanzpositionen wurden die gesamten aktivierten Kosten der Bilanzposition zugewiesen, in welcher die Liegenschaft zum Bilanzstichtag ausgewiesen wird.

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Promotionsliegenschaften1 | (140) | (2'681) |

| Renditeliegenschaften | 38'392 | 32'995 |

| Immaterielle Vermögenswerte | 226 | 259 |

1 Aktivierungen abzüglich den gegenüber der nahestehenden Partei geltend gemachten ausgebuchten Kosten für das Werk.

Die nachfolgende Aufstellung zeigt die in der Erfolgsrechnung erfassten Aufwendungen gegenüber nahestehenden Unternehmen und Personen, welche aus dem Dienstleistungsvertrag Portfolio Management resultieren.

| TCHF | 01.01.-31.12.2022 | 01.01.-31.12.2021 |

| Direkter Aufwand aus Verkauf Promotionsliegenschaften | (199) | (937) |

| Übriger direkter betrieblicher Aufwand | (2'623) | (1'331) |

| Übriger Betriebsaufwand | (550) | (624) |

Rechnungslegungsgrundsätze

Nahestehende Unternehmen und Personen gelten als solche, die einen entscheidenden Einfluss auf die finanziellen oder operativen Entscheidungen der Ina Invest ausüben können. Dies gilt für Verwaltungsräte, Geschäftsleitungsmitglieder, bedeutende Aktionäre mit Stimmrechtsanteilen grösser 20% sowie Vorsorgeeinrichtungen. Transaktionen, die nicht zu marktüblichen Bedingungen ausgeführt werden, werden in der konsolidierten Jahresrechnung separat offengelegt. Dies können auch Transaktionen ohne Preis, wie das Zurverfügungstellen von Know-how oder der Transfer von Forschung und Entwicklung, sein.

Flüssige Mittel