- DE

Anhang zum konsoldierten Halbjahresbericht

1 Allgemeine Informationen und Grundsätze

Ina Invest Holding AG (das “Unternehmen”) ist eine Schweizer Gesellschaft mit Sitz an der Binzmühlestrasse 11 in Zürich. Der konsolidierte Zwischenbericht des Unternehmens umfasst das Unternehmen und seine Tochtergesellschaften (zusammen als “Konzern” oder “Ina Invest” bezeichnet). Die einzelnen Unternehmen werden als Konzerngesellschaften bezeichnet.

Die Geschäftstätigkeit des Konzerns besteht aus der Entwicklung und Realisierung von Immobilien- und Bauprojekten aller Art, der Planung und Ausführung von Neu- und Umbauten auf von ihr gehaltenen Liegenschaften, sowie dem Halten, der Bewirtschaftung, Vermietung und Vermittlung von Liegenschaften.

Der konsolidierte Zwischenbericht wurde in Übereinstimmung mit Swiss GAAP FER 31 «Ergänzende Fachempfehlungen für kotierte Unternehmen» erstellt und vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanz- und Ertragslage. Er sollte in Verbindung mit dem konsolidierten Jahresbericht per 31. Dezember 2020 gelesen werden, da er eine Aktualisierung dieses darstellt und im Vergleich zu einer Jahresrechnung Verkürzungen im Ausweis und der Offenlegung zulässt. Die in diesem Zwischenbericht angewandten Rechnungslegungsgrundsätze entsprechen den im konsolidierten Jahresbericht per 31. Dezember 2020 angewandten Grundsätzen. Der konsolidierte Zwischenbericht entspricht den Bestimmungen des schweizerischen Gesetzes. Der Konzern legt die von der Schweizer Börse (SIX Swiss Exchange) verlangten Zusatzangaben für Immobiliengesellschaften offen (Artikel 17 der Richtlinie betreffend Rechnungslegung der SIX Swiss Exchange).

Der konsolidierte Zwischenbericht wird unter der Annahme der Fortführung der Unternehmenstätigkeit erstellt. Bewertungsgrundlagen für den konsolidierten Zwischenbericht sind die historischen Anschaffungs- oder Herstellungskosten, es sei denn, ein Standard schreibt für eine Abschlussposition eine andere Bewertungsgrundlage vor oder es wurde aufgrund eines Wahlrechts eine andere Bewertungsgrundlage angewendet. Dies ist bei den in Erläuterung 2.2 dargestellten Renditeliegenschaften der Fall, welche zum aktuellen Wert bewertet werden.

Der konsolidierte Zwischenbericht wird in Schweizer Franken (CHF), der funktionalen Währung des Unternehmens, dargestellt. Soweit nichts anderes vermerkt ist, wurden alle Finanzangaben in Schweizer Franken, gerundet auf den nächsten Tausender, angegeben.

Die Vergleichsperiode umfasst nur 3 Monate, in welchen Ina Invest noch nicht vollständig operativ tätig war. Deshalb ist ein Vorperiodenvergleich nur bedingt aussagekräftig.

Der konsolidierte Zwischenbericht basiert auf den nach einheitlichen Grundsätzen per 30. Juni 2021 erstellten Einzelabschlüssen sämtlicher Konzerngesellschaften, an denen das Unternehmen direkt oder indirekt mehr als 50% der Stimmrechte hält oder auf andere Art eine Beherrschung vorliegt. Die nebst der Unternehmung in den Konsolidierungskreis einbezogene Gesellschaft ist die Ina Invest AG.

| Grundkapital in TCHF | Stimm- und Kapitalanteil | ||||||

| Firmenname | Sitz | Tätigkeitsfeld | 30.06.2021 | 31.12.2020 | Einbezug in konsolidierten Zwischenbericht | 30.06.2021 | 31.12.2020 |

| Ina Invest AG | Zürich | Immobilien | 202 | 202 | Vollkonsolidierung | 57.5% | 57.5% |

Implenia AG hält mit 42.5% (31. Dezember 2020: 42.5%) die übrigen Stimm- und Kapitalanteile an der Ina Invest AG.

Der Einbezug von Tochtergesellschaften in die Konzernrechnung erfolgt ab dem Zeitpunkt der Kontrollübernahme und der Ausschluss ab dem Zeitpunkt der Kontrollabgabe. Diese Zeitpunkte sind nicht zwangsläufig mit dem Erwerbszeitpunkt oder dem Verkaufsdatum identisch. Die Kapitalkonsolidierung erfolgt nach der Erwerbsmethode. Dabei wird das Eigenkapital der Konzerngesellschaften im Erwerbszeitpunkt bzw. im Zeitpunkt der Gründung mit dem Buchwert der Beteiligung bei der Muttergesellschaft verrechnet. Auf diesen Zeitpunkt werden Aktiven und Passiven der Konzerngesellschaft nach konzerneinheitlichen Grundsätzen zu aktuellen Werten bewertet. Gestützt auf die Methode der Vollkonsolidierung wurden im konsolidierten Zwischenbericht Aktiven und Passiven der konsolidierten Gesellschaften vollumfänglich erfasst. Konzerninterne Aktiven und Passiven sowie Aufwendungen und Erträge werden eliminiert.

Die vorliegende Berichtsperiode wurde nicht durch eine Saisonalität beeinflusst. Die Erträge der Periode bestehen im Wesentlichen aus dem Ergebnis aus Neubewertung der Renditeliegenschaften und den Erträgen aus Vermietung von Objekten in Bestandsliegenschaften und Erträgen aus Verkauf von Promotionsliegenschaften, welche keinen wesentlichen saisonalen Schwankungen unterliegen.

2 Operative Geschäftstätigkeit

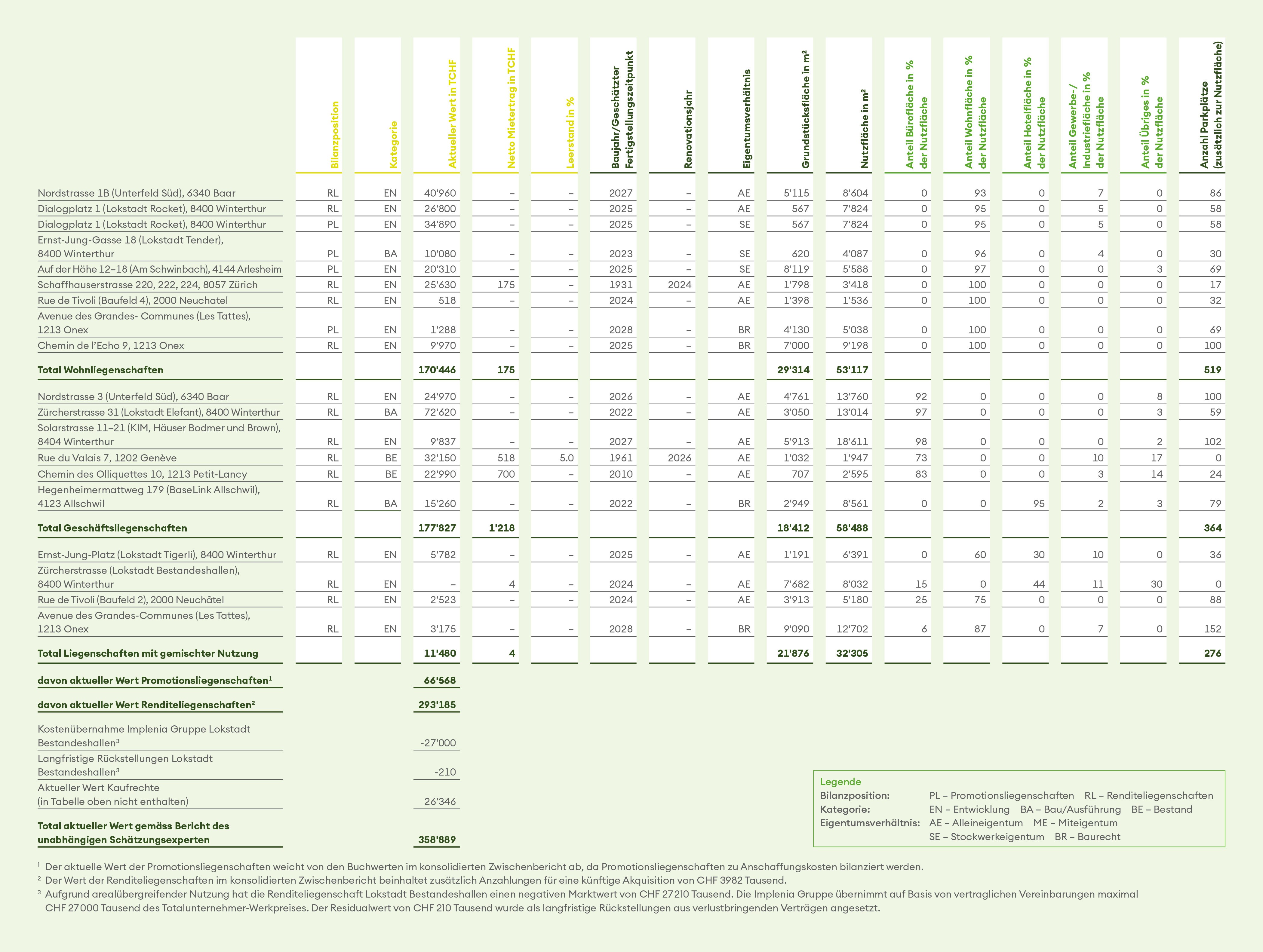

Im folgenden Kapitel werden zusätzliche Angaben zum betrieblichen Ertrag sowie die für die operative Geschäftstätigkeit des Konzerns relevanten Positionen des Umlauf- und Anlagevermögens dargelegt. Die Erläuterungen zu Vermögenswerten betreffen primär Promotions- und Renditeliegenschaften.

Promotionsliegenschaften beinhalten Projekte im Bereich von Stockwerkeigentumswohnungen, die für den späteren Verkauf bestimmt sind.

| TCHF | 30.06.2021 | 31.12.2020 |

| Projekte in Entwicklung | 53’803 | 53’630 |

| Projekte in Ausführung | 10’752 | 22’370 |

| Projekte in Verkauf | - | - |

| Total Promotionsliegenschaften | 64’555 | 76’000 |

Die den Projekten zugrunde liegenden Grundstücke befinden sich zu Beginn vollständig im Eigentum von Ina Invest. Ina Invest entwickelt die Grundstücke bis zur Baubewilligung und bringt diese in einen baureifen Zustand. Sofern die Stockwerkeigentumswohnungen mehrheitlich reserviert sind, wird mit der Ausführung gestartet. Die Ausführung erfolgt durch einen Generalunternehmer. Die beiden Projekte Ernst-Jung-Gasse 18 (Lokstadt Tender) in Winterthur und Auf der Höhe 12-18 (Am Schwinbach) in Arlesheim werden durch die Implenia Gruppe als Generalunternehmer ausgeführt. In Bezug auf Chancen und Risiken ist zwischen verkauften und nicht verkauften Projekten in Ausführung sowie abgeschlossenen Projekten in Verkauf zu unterscheiden:

- Projekte in Ausführung: Während der Ausführungsphase trägt Ina Invest als Eigentümerin des Grundstücks die wesentlichen Risiken und Chancen aus der Entwicklung und Realisierung bis zum Zeitpunkt, zu welchem die Einheiten an einen Endkunden verkauft werden. Entsprechend werden die auf unverkaufte Einheiten entfallenden Anschaffungskosten für das Grundstück und das Werk als Promotionsliegenschaften erfasst. Beim Verkauf überträgt Ina Invest den auf die Einheit entfallenden Anteil des Grundstücks dem Käufer, welcher mit einem Generalunternehmer einen Vertrag zur Erstellung des Werks abschliesst oder bereits abgeschlossen hat. Nach dem Verkauf trägt Ina Invest für die entsprechenden Einheiten keine weiteren Chancen und Risiken, weshalb zum Transaktionszeitpunkt die auf die Einheit entfallenden Anschaffungskosten für Grundstück und Werk ausgebucht und keine weiteren Werkskosten erfasst werden.

- Projekte in Verkauf: Für nicht verkaufte Einheiten wird nach Abschluss der Bautätigkeiten die Werksleistung vollständig vom Generalunternehmer an Ina Invest übertragen. Ina Invest ist zur Übernahme der während der Bauphase erbrachten Werksleistungen verpflichtet. Nicht verkaufte Einheiten zum Bauende werden durch Ina Invest schlüsselfertig dem Endkunden verkauft. Von Bauende bis zum Verkauf trägt Ina Invest die wesentlichen Chancen und Risiken im Zusammenhang mit diesen Stockwerkeigentumswohnungen und tritt deshalb auch als Verkäuferin für den Grundstücks- und Werksanteil auf.

Die nachfolgende Aufstellung gibt eine Übersicht über die Anzahl und Veränderung der Stockwerkeigentumswohnungen der Projekte, die in den Promotionsliegenschaften enthalten sind.

| in Einheiten | Projekte in Entwicklung | Projekte in Ausführung | Projekte in Verkauf | Total |

| Bestand per 01.04.2020 | 174 | - | - | 174 |

| davon reserviert | - | - | - | - |

| Zugänge | 66 | - | - | 66 |

| Abgänge aus beurkundeten Verkäufen | - | (3) | - | (3) |

| Transfer zwischen Kategorien | (39) | 39 | - | - |

| Bestand per 31.12.2020 | 201 | 36 | - | 237 |

| davon reserviert | - | 23 | - | 23 |

| Abgänge aus beurkundeten Verkäufen | - | (18) | - | (18) |

| Bestand per 30.06.2021 | 201 | 18 | - | 219 |

| davon reserviert | - | 10 | - | 10 |

Renditeliegenschaften beinhalten Grundstücke und Objekte, welche über einen längeren Zeitraum im Bestand gehalten und bewirtschaftet werden sollen. Die Position umfasst Liegenschaften in der Entwicklungsphase, Liegenschaften in Bau sowie Bestandsliegenschaften, welche zur Vermietung gehalten werden.

| TCHF | Liegenschaften in Entwicklung | Liegenschaften in Bau | Bestands-liegenschaften | Anzahlung Liegenschaften | Total |

| Kumulierte Anschaffungskosten | |||||

| Bestand per 01.04.2020 | 159’771 | - | - | - | 159’771 |

| Zugänge | 25’565 | 14’104 | 51’650 | - | 91’319 |

| Erfolgsabhängiges Entwicklungshonorar | 492 | 1'040 | 724 | - | 2'256 |

| Transfer zwischen Bilanzpositionen | 6’265 | - | - | - | 6’265 |

| Transfer zwischen Kategorien | (47’623) | 47’623 | - | - | - |

| Bestand per 31.12.2020 | 144’470 | 62’767 | 52’374 | - | 259’611 |

| Zugänge | 891 | 17'774 | 868 | 3'982 | 23'515 |

| Erfolgsabhängiges Entwicklungshonorar | 525 | 636 | (200) | - | 961 |

| Bestand per 30.06.2021 | 145'886 | 81'177 | 53'042 | 3'982 | 284'087 |

| Kumulierte Neubewertungen | |||||

| Bestand per 01.04.2020 | - | - | - | - | - |

| Gewinn aus Neubewertung | 6’853 | 3’449 | 2’896 | - | 13’198 |

| Verlust aus Neubewertung | (3’565) | - | - | - | (3’565) |

| Transfer zwischen Bilanzpositionen | (316) | - | - | - | (316) |

| Transfer zwischen Kategorien | (709) | 709 | - | - | - |

| Bestand per 31.12.2020 | 2’263 | 4’158 | 2’896 | - | 9’317 |

| Gewinn aus Neubewertung | 4'086 | 2'544 | 76 | - | 6'706 |

| Verlust aus Neubewertung | (2'068) | - | (875) | - | (2'943) |

| Bestand per 30.06.2021 | 4'281 | 6'702 | 2'097 | - | 13'080 |

| Buchwerte Renditeliegenschaften | |||||

| Bestand per 01.04.2020 | 159’771 | - | - | - | 159’771 |

| Bestand per 31.12.2020 | 146’733 | 66’925 | 55’270 | - | 268’928 |

| Bestand per 30.06.2021 | 150'167 | 87'879 | 55'139 | 3'982 | 297'167 |

Die vertraglichen Vereinbarungen mit der Implenia Gruppe als Partnerin für die Entwicklung von Renditeliegenschaften sehen für die erbrachten Leistungen ein erfolgsabhängiges Honorar vor. Diese vertragliche Regelung bezieht sich zum Bilanzstichtag auf alle Renditeliegenschaften im Portfolio. Das erfolgsabhängige Entwicklungshonorar entspricht 20% des Projekterfolgs zwischen den Marktwerten und den Anlagekosten vor Abrechnung des erfolgsabhängigen Entwicklungshonorars. Für Ina Invest kann dieser Vertragsmechanismus zu einer Erhöhung oder auch einer Reduktion der aufgrund von anderen Vertragsbestandteilen verrechneten Entwicklungskosten führen. Der Ausgleich des erfolgsabhängigen Entwicklungshonorars erfolgt in der Regel nach Fertigstellung des Entwicklungsprojekts. Danach bestehen seitens Entwicklungspartnerin Implenia Gruppe keine weiteren Ansprüche an einer potenziellen Wertsteigerung respektive -reduktion. Der zum Bilanzstichtag erfasste Teil des erfolgsabhängigen Entwicklungshonorars führte zu langfristigen Forderungen und Verbindlichkeiten gegenüber dem Entwickler. Ohne das vertraglich vereinbarte erfolgsabhängige Entwicklungshonorar würde der Gewinn aus der Neubewertung CHF 8'379 Tausend und der Verlust aus der Neubewertung CHF 3'655 Tausend betragen, womit zum Bilanzstichtag der Nettoerfolg aus der Neubewertung um CHF 961 Tausend höher wäre.

Im Juni 2021 hat Ina Invest Anzahlungen in Zusammenhang mit der Akquisition einer neuen Bestandesliegenschaft im Betrag von CHF 3'982 Tausend getätigt. Der Gesamtkaufpreis der Liegenschaft beträgt CHF 60'000 Tausend. Die Kauftransaktion wird voraussichtlich im dritten Quartal 2021 abgeschlossen.

Bewertungstechniken

Die Liegenschaftsbewertung wird durch die Wüest Partner AG, Zürich, einen externen, unabhängigen und qualifizierten Bewertungsexperten durchgeführt. Die Liegenschaften werden nach der Discounted Cashflow-Methode (DCF-Methode) bewertet. Der aktuelle Marktwert einer Immobilie wird bei der DCF-Methode durch die Summe aller in Zukunft zu erwartenden, auf den heutigen Zeitpunkt diskontierten Nettoerträge bestimmt. Die Nettoerträge (EBITDA) werden pro Liegenschaft individuell, in Abhängigkeit der jeweiligen Chancen und Risiken, marktgerecht und risikoadjustiert diskontiert. Bei den Liegenschaften in Entwicklung bzw. in Ausführung wird der Projektwert zum Bilanzierungsstichtag nach drei Schritten hergeleitet:

- Bewertung der Liegenschaft zum Zeitpunkt der Fertigstellung – unter Berücksichtigung des aktuellen Vermietungsstandes, der Markt- und Kostenschätzung per Stichtag;

- Ermittlung des Marktwertes per Bilanzierungsstichtag unter Berücksichtigung der prognostizierten, noch zu tätigenden Investitionen;

- Einschätzung des Risikos und Berücksichtigung als gesonderter Cashflow einer Kostenposition.

Als wesentliche nicht beobachtbare Inputfaktoren wurden die Diskontierungssätze, die Marktmieten sowie die Leerstände identifiziert. Die verwendeten Werte werden nachfolgend zusammengefasst.

Verwendete nicht beobachtbare Inputfaktoren zum 30. Juni 2021

| Angaben in | Liegenschaften in Entwicklung | Liegenschaften in Bau | Bestands-liegenschaften | |

| Diskontierungssatz | ||||

| Bandbreite Diskontierungssatz | % | 2.45%-3.75% | 2.80%-3.65% | 2.60%-3.20% |

| Erzielbare Marktmietpreise | ||||

| Büro | CHF pro m2 | 205-280 | 261 | 324-603 |

| Wohnen | CHF pro m2 | 210-397 | NA | 585 |

| Hotel | CHF pro m2 | 300 | 242 | NA |

| Parken innen | CHF pro Einheit | 1'482-2'160 | 2'100 | 2'400 |

| Gewerbe/Industrie | CHF pro m2 | 200-300 | 400 | NA |

| Übrige | CHF pro m2 | 90-280 | 50-120 | 120-380 |

| Leerstände | ||||

| Bandbreite Leerstandsquote | % | 1.50%- 6.70% | 4.90%-5.00% | 4.20%-5.00% |

Verwendete nicht beobachtbare Inputfaktoren zum 31. Dezember 2020

| Angaben in | Liegenschaften in Entwicklung | Liegenschaften in Bau | Bestandes-Liegenschaften | |

| Diskontierungssatz | ||||

| Bandbreite Diskontierungssatz | % | 2.55%- 3.65% | 2.80%-3.65% | 2.60%-3.20% |

| Erzielbare Marktmietpreise | ||||

| Büro | CHF pro m2 | 205-280 | 261 | 350-602 |

| Wohnen | CHF pro m2 | 210-397 | NA | 585 |

| Hotel | CHF pro m2 | 300 | 242 | NA |

| Parken innen | CHF pro Einheit | 1'482-2'160 | 1'800-2'100 | 2'400 |

| Gewerbe/Industrie | CHF pro m2 | 200-300 | NA | 380 |

| Übrige | CHF pro m2 | 90-265 | 50-400 | 120-130 |

| Leerstände | ||||

| Bandbreite Leerstandsquote | % | 1.50%- 5.00% | 5.00% | 4.20%-5.00% |

Darüber hinaus bestehen Unsicherheiten in den noch zu tätigenden Investitionen.

Belastete Renditeliegenschaften

Für die Besicherung von Projektfinanzierungen wurden in 2020 auf den Renditeliegenschaften an der Schaffhauserstrasse 220-224 in Zürich sowie der Zürcherstrasse 31 (Lokstadt Elefant) in Winterthur Schuldbriefe ausgestellt. Der zum 30. Juni 2021 bilanzierte Marktwert dieser beiden Liegenschaften beläuft sich auf CHF 98’250 Tausend (31. Dezember 2020: CHF 84’440 Tausend). Für weitere Informationen wird auf die Erläuterung 3.1 verwiesen.

Ina Invest ist derzeit ausschliesslich im Schweizer Markt tätig. Das Immobilienportfolio, bestehend aus Promotions- und Renditeliegenschaften sowie immateriellen Vermögenswerten, wird vom Verwaltungsrat und der Geschäftsleitung als eine Einheit geführt. Gemäss Swiss GAAP FER 31 verfügt die Gruppe somit über ein einziges Segment. Aus diesem Grund wird keine zusätzliche Segmentberichterstattung offengelegt.

In der Berichtsperiode hat die Ina Invest Erträge aus Vermietungen von Renditeliegenschaften in der Höhe von CHF 1’397 Tausend erzielt (30. Juni 2020: Null). Die Erträge stammen im Wesentlichen aus den drei Renditeliegenschaften Chemin des Oliquettes 10 in Petit-Lancy, Rue du Valais 7 in Genf sowie der Schaffhauserstrasse 220-224 in Zürich.

Fälligkeitsübersicht langfristige Mietverträge

Diese Offenlegung präsentiert die Fälligkeiten der Mietverträge aus kommerziell genutzten Flächen (z.B. Hotels, Gewerbe- oder Industrieflächen). Die Mieterträge aus Wohnimmobilien sind nicht erhalten, da die Verträge kurzfristig kündbar sind.

| TCHF | 30.06.2021 | 31.12.2020 |

| Mieteinnahmen innerhalb 1 Jahres | 1'836 | 2'303 |

| Mieteinnahmen innerhalb 2 bis 5 Jahren | 16'731 | 14'523 |

| Mieteinnahmen später als 5 Jahre | 37'261 | 38'899 |

| Total zukünftige Mieterträge aus unkündbaren Mietverträgen (ohne Wohnimmobilien) | 55'828 | 55'726 |

In der Berichtsperiode entfielen 74.8% der Soll-Mieterträge (30. Juni 2020: keine Mieterträge) auf die nachfolgenden fünf wichtigsten Mieter.

| in % | 01.01-30.06.2021 | 01.04.-31.12.2020 |

| SA Régie du Rhône | 50.1% | - |

| Mission Permanente de l'Inde | 13.6% | - |

| JUWO-Jugendwohnnetz | 4.5% | - |

| Guinée - Mission Permanente | 3.6% | - |

| Délégation Permanente de la Ligue des États Arabes | 3.0% | - |

| Total | 74.8% | - |

Mietausfälle aus Leerständen

Die Mietausfälle aus Leerständen der Bestandsliegenschaften in der Berichtsperiode betrugen CHF 74 Tausend (30. Juni 2020: Null), was einer Leerstandsquote (gemessen als Verhältnis von Leerständen zu Soll-Mieterträgen) von 5.0% entsprach (30. Juni 2020: Null).

3 Finanzierung

Die Angaben in diesem Bereich enthalten Informationen zur Finanzierung des Konzerns durch Fremd- und Eigenkapital.

| TCHF | Währung | Zinssatz | Laufzeit | 30.06.2021 | 31.12.2020 |

| Grundpfandgesicherte Kredite | CHF | 0.55% | 2023 | 15'000 | - |

| Total Finanzverbindlichkeiten | 15'000 | - | |||

| davon langfristig | 15'000 | - |

Ina Invest hat zwei Rahmenkreditverträge für Projektfinanzierungen zu den folgenden Konditionen abgeschlossen:

| Renditeliegenschaften | ||

| 30.06.2021 | 31.12.2020 | |

| Höhe des Kreditrahmens in TCHF | 85'600 | 85’600 |

| Grundpfandsicherheit in TCHF | 85'600 | 85’600 |

| Beanspruchte Kreditsumme zum Bilanzstichtag in TCHF | 15'000 | - |

| Laufzeit | unbefristet | unbefristet |

| Zinssatz | variabel | variabel, noch nicht bestimmt |

Weitere Informationen bezüglich Grundpfandsicherheiten sind der Erläuterung 2.2 zu entnehmen.

| TCHF | 30.06.2021 | 31.12.2020 |

| Promotionsliegenschaften | 64'555 | 76’000 |

| Renditeliegenschaften | 297'167 | 268’928 |

| Immaterielle Vermögenswerte (Kaufrechte) | 21'333 | 21’176 |

| Total Wert Liegenschaftenportfolio | 383'055 | 366’104 |

| Flüssige Mittel | 8'313 | 14’118 |

| Forderungen aus Lieferungen und Leistungen | 13 | 453 |

| Übrige kurzfristige Forderungen | 1'256 | 1’174 |

| Aktive Rechnungsabgrenzungen | 8'705 | 1’295 |

| Übrige langfristige Forderungen | 1'010 | 1’044 |

| Verbindlichkeiten aus Lieferungen und Leistungen | (210) | (56) |

| Anzahlungen für Promotionsliegenschaften | (180) | (460) |

| Übrige kurzfristige Verbindlichkeiten | (495) | (108) |

| Passive Rechnungsabgrenzungen | (1'076) | (1’439) |

| Langfristige Finanzverbindlichkeiten | (15'000) | - |

| Latente Steuerverbindlichkeiten | (39'247) | (39’496) |

| Übrige langfristige Verbindlichkeiten | (5'364) | (4’430) |

| Langfristige Rückstellungen | (210) | (610) |

| NAV (Eigenkapital inklusive Minderheitsanteile) | 340'570 | 337’588 |

| NAV (Eigenkapital exklusive Minderheitsanteile) | 195'823 | 194’036 |

| NAV (Eigenkapital exklusive Minderheitsanteile) pro Aktie (in CHF) | 22.09 | 21.91 |

Der Gewinn pro Aktie berechnet sich wie folgt:

| in TCHF bzw. wie angemerkt | 01.01.- 30.06.2021 | 01.04.- 30.06.2020 |

| Den Aktionären der Ina Invest Holding AG zuweisbarer Gewinn/(Verlust) | 1'662 | (1'671) |

| Gewichtete durchschnittliche Anzahl ausstehender Aktien | 8'866'527 | 4'774'302 |

| Gewinn/(Verlust) pro Aktie (in CHF) | 0.19 | (0.35) |

| Den Aktionären der Ina Invest Holding AG zuweisbarer Gewinn / (Verlust) | 1'662 | (1'671) |

| Gewichtete durchschnittliche Anzahl ausstehender Aktien | 8'869'857 | 4'774'302 |

| Verwässerter Gewinn/(Verlust) pro Aktie (in CHF) | 0.19 | (0.35) |

4 Übrige Ausweise

Dieser Abschnitt enthält Informationen, die nicht bereits in den übrigen Teilen des konsolidierten Zwischenberichts offengelegt sind.

Der Verwaltungsrat hat den konsolidierten Zwischenbericht am 12. August 2021 genehmigt.

Ina Invest sind keine Ereignisse nach Bilanzstichtag bekannt, die einen wesentlichen Einfluss auf den konsolidierten Zwischenbericht haben.

{kind=link}